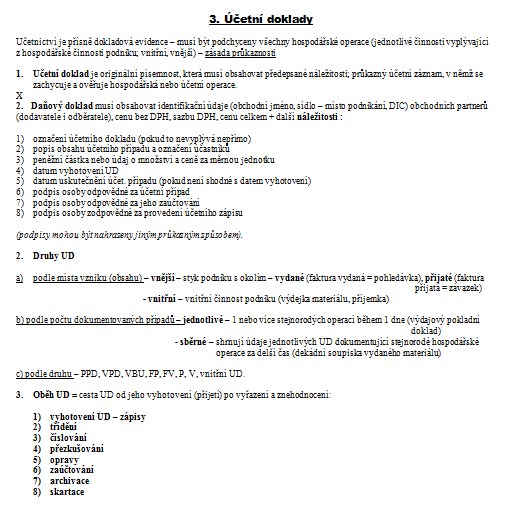

Poznámky: Teorie účetnictví - vybrané kapitoly

Skrýt detaily | Oblíbený- Kvalita:81,8 %

- Typ:Poznámky

- Univerzita:Slezská univerzita v Opavě

- Fakulta:Filozoficko-přírodovědecká fakulta

- Kategorie:Finančnictví

- Podkategorie:Účetnictví

- Předmět:Účetnictví

- Autor:quadra

- Ročník:2. ročník

- Rozsah A4:8 strán

- Zobrazeno:800 x

- Stažené:0 x

- Velikost:0,1 MB

- Formát a přípona:MS Office Word (.doc)

- Jazyk:český

- ID projektu:10426

- Poslední úprava:06.06.2017

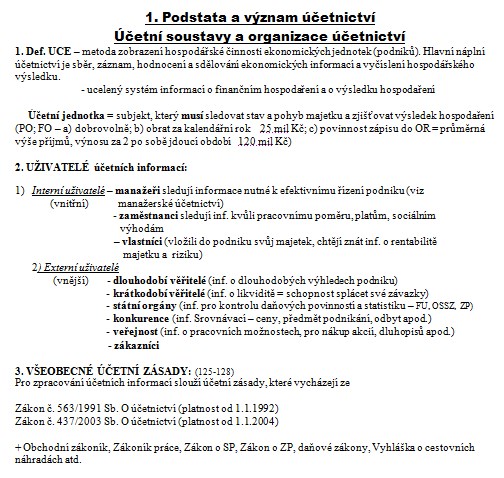

1. Podstata a význam účetnictví - Účetní soustavy a organizace účetnictví

1. Def. UCE - metoda zobrazení hospodářské činnosti ekonomických jednotek (podniků). Hlavní náplní účetnictví je sběr, záznam, hodnocení a sdělování ekonomických informací a vyčíslení hospodářského výsledku.

- ucelený systém informací o finančním hospodaření a o výsledku hospodaření

Účetní jednotka = subjekt, který musí sledovat stav a pohyb majetku a zjišťovat výsledek hospodaření (PO; FO - a) dobrovolně; b) obrat za kalendářní rok 25 mil Kč; c) povinnost zápisu do OR = průměrná výše příjmů, výnosu za 2 po sobě jdoucí období 120 mil Kč)

2. UŽIVATELÉ účetních informací:

1) Interní uživatelé - manažeři sledují informace nutné k efektivnímu řízení podniku (viz (vnitřní) manažerské účetnictví)

- zaměstnanci sledují inf. kvůli pracovnímu poměru, platům, sociálním výhodám

- vlastníci (vložili do podniku svůj majetek, chtějí znát inf. o rentabilitě majetku a riziku)

2) Externí uživatelé

(vnější) - dlouhodobí věřitelé (inf. o dlouhodobých výhledech podniku)

- krátkodobí věřitelé (inf. o likviditě = schopnost splácet své závazky)

- státní orgány (inf. pro kontrolu daňových povinností a statistiku - FÚ, OSSZ, ZP)

- konkurence (inf. Srovnávací - ceny, předmět podnikání, odbyt apod.)

- veřejnost (inf. o pracovních možnostech, pro nákup akcií, dluhopisů apod.)

- zákazníci

1. Def. UCE - metoda zobrazení hospodářské činnosti ekonomických jednotek (podniků). Hlavní náplní účetnictví je sběr, záznam, hodnocení a sdělování ekonomických informací a vyčíslení hospodářského výsledku.

- ucelený systém informací o finančním hospodaření a o výsledku hospodaření

Účetní jednotka = subjekt, který musí sledovat stav a pohyb majetku a zjišťovat výsledek hospodaření (PO; FO - a) dobrovolně; b) obrat za kalendářní rok 25 mil Kč; c) povinnost zápisu do OR = průměrná výše příjmů, výnosu za 2 po sobě jdoucí období 120 mil Kč)

2. UŽIVATELÉ účetních informací:

1) Interní uživatelé - manažeři sledují informace nutné k efektivnímu řízení podniku (viz (vnitřní) manažerské účetnictví)

- zaměstnanci sledují inf. kvůli pracovnímu poměru, platům, sociálním výhodám

- vlastníci (vložili do podniku svůj majetek, chtějí znát inf. o rentabilitě majetku a riziku)

2) Externí uživatelé

(vnější) - dlouhodobí věřitelé (inf. o dlouhodobých výhledech podniku)

- krátkodobí věřitelé (inf. o likviditě = schopnost splácet své závazky)

- státní orgány (inf. pro kontrolu daňových povinností a statistiku - FÚ, OSSZ, ZP)

- konkurence (inf. Srovnávací - ceny, předmět podnikání, odbyt apod.)

- veřejnost (inf. o pracovních možnostech, pro nákup akcií, dluhopisů apod.)

- zákazníci