Poznámky: Účetnictví dlouhodobého hmotného majetku

Skrýt detaily | Oblíbený- Kvalita:81,0 %

- Typ:Poznámky

- Univerzita:Slezská univerzita v Opavě

- Fakulta:Filozoficko-přírodovědecká fakulta

- Kategorie:Finančnictví

- Podkategorie:Účetnictví

- Předmět:Účetnictví

- Autor:quadra

- Ročník:2. ročník

- Rozsah A4:2 strán

- Zobrazeno:1 037 x

- Stažené:0 x

- Velikost:0,1 MB

- Formát a přípona:MS Office Word (.doc)

- Jazyk:český

- ID projektu:10429

- Poslední úprava:06.06.2017

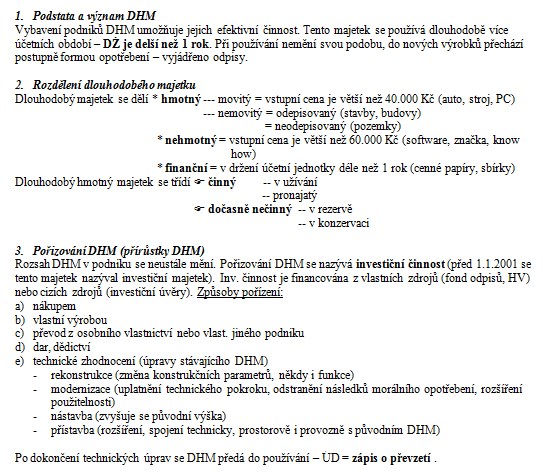

1. Podstata a význam DHM

Vybavení podniků DHM umožňuje jejich efektivní činnost. Tento majetek se používá dlouhodobě více účetních období - DŽ je delší než 1 rok. Při používání nemění svou podobu, do nových výrobků přechází postupně formou opotřebení - vyjádřeno odpisy.

2. Rozdělení dlouhodobého majetku

Dlouhodobý majetek se dělí

* hmotný - movitý = vstupní cena je větší než 40.000 Kč (auto, stroj, PC)

--- nemovitý = odepisovaný (stavby, budovy)

= neodepisovaný (pozemky)

* nehmotný = vstupní cena je větší než 60.000 Kč (software, značka, know

how)

* finanční = v držení účetní jednotky déle než 1 rok (cenné papíry, sbírky)

Dlouhodobý hmotný majetek se třídí

» činný - v užívání

-- pronajatý

» dočasně nečinný - v rezervě

-- v konzervaci

Vybavení podniků DHM umožňuje jejich efektivní činnost. Tento majetek se používá dlouhodobě více účetních období - DŽ je delší než 1 rok. Při používání nemění svou podobu, do nových výrobků přechází postupně formou opotřebení - vyjádřeno odpisy.

2. Rozdělení dlouhodobého majetku

Dlouhodobý majetek se dělí

* hmotný - movitý = vstupní cena je větší než 40.000 Kč (auto, stroj, PC)

--- nemovitý = odepisovaný (stavby, budovy)

= neodepisovaný (pozemky)

* nehmotný = vstupní cena je větší než 60.000 Kč (software, značka, know

how)

* finanční = v držení účetní jednotky déle než 1 rok (cenné papíry, sbírky)

Dlouhodobý hmotný majetek se třídí

» činný - v užívání

-- pronajatý

» dočasně nečinný - v rezervě

-- v konzervaci