Studijní materiál: Model IS-LM, trh finančních aktiv a inflační očekávání

Skrýt detaily | Oblíbený- Kvalita:100,0 %

- Typ:Studijní materiál

- Univerzita:Vysoká škola báňská - Technická univerzita Ostrava

- Fakulta:Fakulta ekonomická

- Kategorie:Ekonomika

- Podkategorie:Ekonomie

- Předmět:Makroekonomie

- Autor:aladeen

- Ročník:5. ročník

- Rozsah A4:17 strán

- Zobrazeno:1 410 x

- Stažené:0 x

- Velikost:0,3 MB

- Formát a přípona:PDF dokument (.pdf)

- Jazyk:český

- ID projektu:10706

- Poslední úprava:28.08.2017

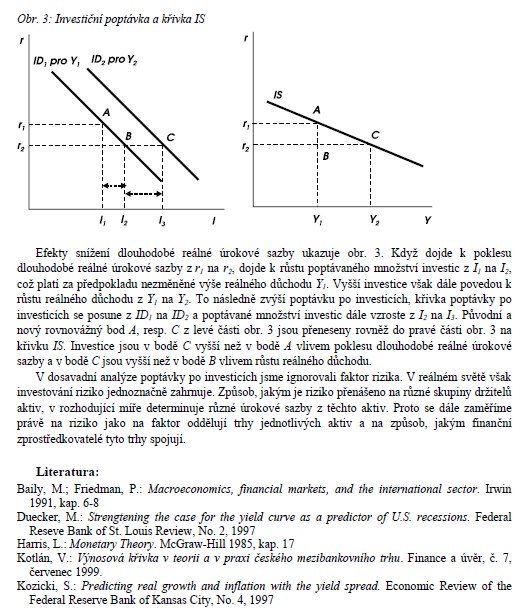

Standardní model IS-LM má dva zásadní nedostatky, díky nimž si udržuje některé dosti problematické charakteristiky keynesiánské makroekonomie. První spočívá v tom, že pracuje s jedinou úrokovou sazbou, což neodpovídá podmínkám skutečné ekonomiky. Ve skutečné ekonomice existuje množství úrokových sazeb na různé druhy finančních aktiv. Růst úrokové sazby na jeden typ finančního nemusí vůbec znamenat všeobecný růst úrokových sazeb u ostatních typů finančních aktiv. V daném časovém okamžiku se některé úrokové sazby mohou měnit více a některé méně a mohou se měnit dokonce v opačném směru. Realističtější verze modelu IS-LM by proto měla rozlišovat krátkodobé a dlouhodobé úrokové sazby.

Druhým zásadním problémem jednoduchého modelu IS-LM je jeho statická povaha a předpoklad stabilní cenové hladiny. Ekonomika je však dynamickým systémem, ve kterém existuje inflace a inflační očekávání. Tyto faktory významně ovlivňují většinu makroekonomických veličin a procesů. Naším zájmem bude především vliv inflace a inflačních očekávání na hodnotu finančních aktiv. To povede k nutnosti rozlišovat nominální a reálné úrokové sazby. Uvidíme, že daná změna nominálních úrokových sazeb nemusí vést ke stejné změně reálných úrokových sazeb a vývoj na finančních trzích se může proto odrážet na reálných trzích různými způsoby.

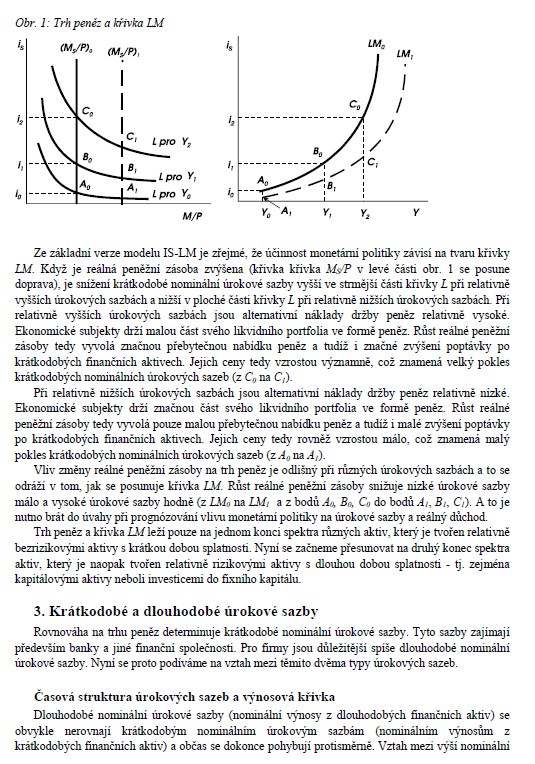

Zásadním rysem upraveného modelu IS-LM, který budeme používat je to, že nominální úrokové sazby zajišťují rovnováhu na peněžním trhu, zatímco reálné úrokové sazby zajišťují rovnováhu na trhu zboží a služeb (resp. rovnováhu na trhu kapitálu, tj. rovnost úspor a investic). Chceme-li porozumět tomu, jak finančních trhy ovlivňují reálný důchod a zaměstnanost, tj. vztahu mezi peněžním a reálným sektorem ekonomiky, musíme proto oddělit křivky IS a LM, zkoumat je samostatně z hlediska různých úrokových sazeb a pak je opět dát dohromady.

Druhým zásadním problémem jednoduchého modelu IS-LM je jeho statická povaha a předpoklad stabilní cenové hladiny. Ekonomika je však dynamickým systémem, ve kterém existuje inflace a inflační očekávání. Tyto faktory významně ovlivňují většinu makroekonomických veličin a procesů. Naším zájmem bude především vliv inflace a inflačních očekávání na hodnotu finančních aktiv. To povede k nutnosti rozlišovat nominální a reálné úrokové sazby. Uvidíme, že daná změna nominálních úrokových sazeb nemusí vést ke stejné změně reálných úrokových sazeb a vývoj na finančních trzích se může proto odrážet na reálných trzích různými způsoby.

Zásadním rysem upraveného modelu IS-LM, který budeme používat je to, že nominální úrokové sazby zajišťují rovnováhu na peněžním trhu, zatímco reálné úrokové sazby zajišťují rovnováhu na trhu zboží a služeb (resp. rovnováhu na trhu kapitálu, tj. rovnost úspor a investic). Chceme-li porozumět tomu, jak finančních trhy ovlivňují reálný důchod a zaměstnanost, tj. vztahu mezi peněžním a reálným sektorem ekonomiky, musíme proto oddělit křivky IS a LM, zkoumat je samostatně z hlediska různých úrokových sazeb a pak je opět dát dohromady.