Testy: Průběžný test z předmětu Finanční účetnictví

Skrýt detaily | Oblíbený- Kvalita:82,6 %

- Typ:Testy

- Univerzita:Vysoká škola ekonomická v Praze

- Fakulta:Fakulta financí a účetnictví

- Kategorie:Finančnictví

- Podkategorie:Účetnictví

- Předmět:Finanční účetnictví 2

- Autor:redsun

- Rozsah A4:21 strán

- Zobrazeno:2 166 x

- Stažené:3 x

- Velikost:0,2 MB

- Formát a přípona:MS Office Word (.doc)

- Jazyk:český

- ID projektu:2161

- Poslední úprava:16.10.2013

Zákon č. 563/ 1991 Sb., o účetnictví,

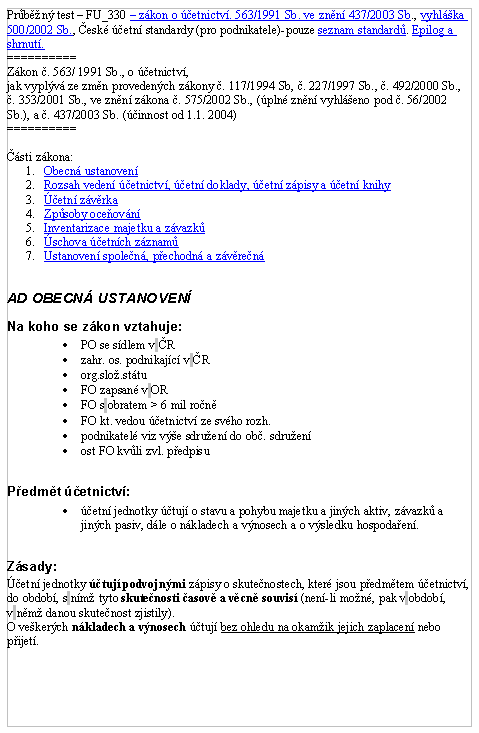

jak vyplývá ze změn provedených zákony č. 117/1994 Sb, č. 227/1997 Sb., č. 492/2000 Sb., č. 353/2001 Sb., ve znění zákona č. 575/2002 Sb., (úplné znění vyhlášeno pod č. 56/2002 Sb.), a č. 437/2003 Sb. (účinnost od 1.1. 2004)

==========

Části zákona:

1. Obecná ustanovení

2. Rozsah vedení účetnictví, účetní doklady, účetní zápisy a účetní knihy

3. Účetní závěrka

4. Způsoby oceňování

5. Inventarizace majetku a závazků

6. Úschova účetních záznamů

7. Ustanovení společná, přechodná a závěrečná

AD OBECNÁ USTANOVENÍ

Na koho se zákon vztahuje:

PO se sídlem v ČR

zahr. os. podnikající v ČR

org.slož.státu

FO zapsané v OR

FO s obratem > 6 mil ročně

FO kt. vedou účetnictví ze svého rozh.

podnikatelé viz výše sdružení do obč. sdružení

ost FO kvůli zvl. předpisu

Předmět účetnictví:

účetní jednotky účtují o stavu a pohybu majetku a jiných aktiv, závazků a jiných pasiv, dále o nákladech a výnosech a o výsledku hospodaření.

Zásady:

Účetní jednotky účtují podvojnými zápisy o skutečnostech, které jsou předmětem účetnictví, do období, s nímž tyto skutečnosti časově a věcně souvisí (není-li možné, pak v období, v němž danou skutečnost zjistily).

O veškerých nákladech a výnosech účtují bez ohledu na okamžik jejich zaplacení nebo přijetí.

jak vyplývá ze změn provedených zákony č. 117/1994 Sb, č. 227/1997 Sb., č. 492/2000 Sb., č. 353/2001 Sb., ve znění zákona č. 575/2002 Sb., (úplné znění vyhlášeno pod č. 56/2002 Sb.), a č. 437/2003 Sb. (účinnost od 1.1. 2004)

==========

Části zákona:

1. Obecná ustanovení

2. Rozsah vedení účetnictví, účetní doklady, účetní zápisy a účetní knihy

3. Účetní závěrka

4. Způsoby oceňování

5. Inventarizace majetku a závazků

6. Úschova účetních záznamů

7. Ustanovení společná, přechodná a závěrečná

AD OBECNÁ USTANOVENÍ

Na koho se zákon vztahuje:

PO se sídlem v ČR

zahr. os. podnikající v ČR

org.slož.státu

FO zapsané v OR

FO s obratem > 6 mil ročně

FO kt. vedou účetnictví ze svého rozh.

podnikatelé viz výše sdružení do obč. sdružení

ost FO kvůli zvl. předpisu

Předmět účetnictví:

účetní jednotky účtují o stavu a pohybu majetku a jiných aktiv, závazků a jiných pasiv, dále o nákladech a výnosech a o výsledku hospodaření.

Zásady:

Účetní jednotky účtují podvojnými zápisy o skutečnostech, které jsou předmětem účetnictví, do období, s nímž tyto skutečnosti časově a věcně souvisí (není-li možné, pak v období, v němž danou skutečnost zjistily).

O veškerých nákladech a výnosech účtují bez ohledu na okamžik jejich zaplacení nebo přijetí.