Studijní materiál: Náklady a kalkulace - studijní opory

Skrýt detaily | Oblíbený- Kvalita:87,3 %

- Typ:Studijní materiál

- Univerzita:Vysoká škola podnikání

- Kategorie:Finančnictví

- Podkategorie:Účetnictví

- Předmět:Náklady a kalkulace

- Autor:eliskabila

- Rozsah A4:84 strán

- Zobrazeno:1 303 x

- Stažené:1 x

- Velikost:1,6 MB

- Formát a přípona:MS Office Word (.doc)

- Jazyk:český

- ID projektu:3924

- Poslední úprava:04.08.2014

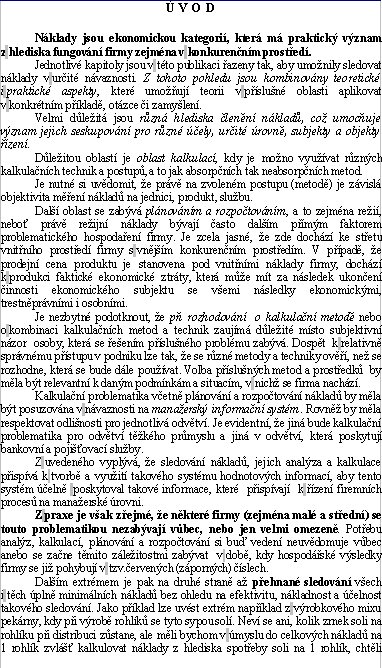

Náklady jsou ekonomickou kategorií, která má praktický význam z hlediska fungování firmy zejména v konkurenčním prostředí.

Jednotlivé kapitoly jsou v této publikaci řazeny tak, aby umožnily sledovat náklady v určité návaznosti. Z tohoto pohledu jsou kombinovány teoretické i praktické aspekty, které umožňují teorii v příslušné oblasti aplikovat v konkrétním příkladě, otázce či zamyšlení.

Velmi důležitá jsou různá hlediska členění nákladů, což umocňuje význam jejich seskupování pro různé účely, určité úrovně, subjekty a objekty řízení.

Důležitou oblastí je oblast kalkulací, kdy je možno využívat různých kalkulačních technik a postupů, a to jak absorpčních tak neabsorpčních metod.

Je nutné si uvědomit, že právě na zvoleném postupu (metodě) je závislá objektivita měření nákladů na jednici, produkt, službu.

Další oblast se zabývá plánováním a rozpočtováním, a to zejména režií, neboť právě režijní náklady bývají často dalším přímým faktorem problematického hospodaření firmy. Je zcela jasné, že zde dochází ke střetu vnitřního prostředí firmy s vnějším konkurenčním prostředím. V případě, že prodejní cena produktu je stanovena pod vnitřními náklady firmy, dochází k produkci faktické ekonomické ztráty, která může mít za následek ukončení činnosti ekonomického subjektu se všemi následky ekonomickými, trestněprávními i osobními.

Je nezbytné podotknout, že při rozhodování o kalkulační metodě nebo o kombinaci kalkulačních metod a technik zaujímá důležité místo subjektivní názor osoby, která se řešením příslušného problému zabývá. Dospět k relativně správnému přístupu v podniku lze tak, že se různé metody a techniky ověří, než se rozhodne, která se bude dále používat. Volba příslušných metod a prostředků by měla být relevantní k daným podmínkám a situacím, v nichž se firma nachází.

Kalkulační problematika včetně plánování a rozpočtování nákladů by měla být posuzována v návaznosti na manažerský informační systém. Rovněž by měla respektovat odlišnosti pro jednotlivá odvětví. Je evidentní, že jiná bude kalkulační problematika pro odvětví těžkého průmyslu a jiná v odvětví, která poskytují bankovní a pojišťovací služby.

Jednotlivé kapitoly jsou v této publikaci řazeny tak, aby umožnily sledovat náklady v určité návaznosti. Z tohoto pohledu jsou kombinovány teoretické i praktické aspekty, které umožňují teorii v příslušné oblasti aplikovat v konkrétním příkladě, otázce či zamyšlení.

Velmi důležitá jsou různá hlediska členění nákladů, což umocňuje význam jejich seskupování pro různé účely, určité úrovně, subjekty a objekty řízení.

Důležitou oblastí je oblast kalkulací, kdy je možno využívat různých kalkulačních technik a postupů, a to jak absorpčních tak neabsorpčních metod.

Je nutné si uvědomit, že právě na zvoleném postupu (metodě) je závislá objektivita měření nákladů na jednici, produkt, službu.

Další oblast se zabývá plánováním a rozpočtováním, a to zejména režií, neboť právě režijní náklady bývají často dalším přímým faktorem problematického hospodaření firmy. Je zcela jasné, že zde dochází ke střetu vnitřního prostředí firmy s vnějším konkurenčním prostředím. V případě, že prodejní cena produktu je stanovena pod vnitřními náklady firmy, dochází k produkci faktické ekonomické ztráty, která může mít za následek ukončení činnosti ekonomického subjektu se všemi následky ekonomickými, trestněprávními i osobními.

Je nezbytné podotknout, že při rozhodování o kalkulační metodě nebo o kombinaci kalkulačních metod a technik zaujímá důležité místo subjektivní názor osoby, která se řešením příslušného problému zabývá. Dospět k relativně správnému přístupu v podniku lze tak, že se různé metody a techniky ověří, než se rozhodne, která se bude dále používat. Volba příslušných metod a prostředků by měla být relevantní k daným podmínkám a situacím, v nichž se firma nachází.

Kalkulační problematika včetně plánování a rozpočtování nákladů by měla být posuzována v návaznosti na manažerský informační systém. Rovněž by měla respektovat odlišnosti pro jednotlivá odvětví. Je evidentní, že jiná bude kalkulační problematika pro odvětví těžkého průmyslu a jiná v odvětví, která poskytují bankovní a pojišťovací služby.