Vypracované otázky: Otázky ke zkoušce z předmětu Účetní systémy

Skrýt detaily | Oblíbený- Kvalita:83,5 %

- Typ:Vypracované otázky

- Univerzita:Vysoká škola finanční a správní

- Fakulta:Fakulta ekonomických studií

- Kategorie:Finančnictví

- Podkategorie:Účetnictví

- Předmět:Účetní systémy

- Autor:kralova.lucie

- Rozsah A4:44 strán

- Zobrazeno:1 414 x

- Stažené:2 x

- Velikost:0,5 MB

- Formát a přípona:MS Office Word (.doc)

- Jazyk:český

- ID projektu:4352

- Poslední úprava:20.10.2014

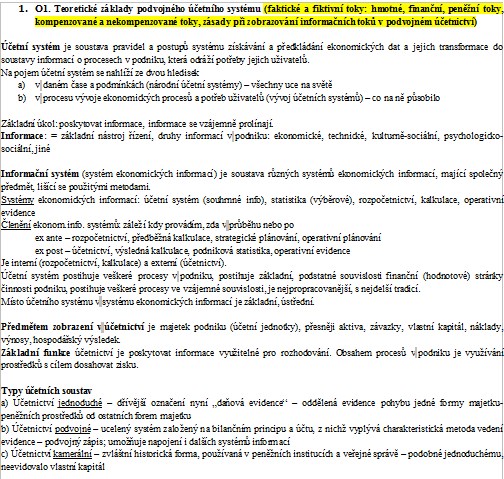

1. O1. Teoretické základy podvojného účetního systému (faktické a fiktivní toky: hmotné, finanční, peněžní toky, kompenzované a nekompenzované toky, zásady při zobrazování informačních toků v podvojném účetnictví)

Účetní systém je soustava pravidel a postupů systému získávání a předkládání ekonomických dat a jejich transformace do soustavy informací o procesech v podniku, která odráží potřeby jejich uživatelů.

Na pojem účetní systém se nahlíží ze dvou hledisek

a) v daném čase a podmínkách (národní účetní systémy) - všechny uce na světě

b) v procesu vývoje ekonomických procesů a potřeb uživatelů (vývoj účetních systémů) - co na ně působilo

Základní úkol: poskytovat informace, informace se vzájemně prolínají.

Informace: = základní nástroj řízení, druhy informací v podniku: ekonomické, technické, kulturně-sociální, psychologicko-sociální, jiné

Informační systém (systém ekonomických informací) je soustava různých systémů ekonomických informací, mající společný předmět, lišící se použitými metodami.

Systémy ekonomických informací: účetní systém (souhrnné info), statistika (výběrové), rozpočetnictví, kalkulace, operativní evidence

Členění ekonom.info. systémů: záleží kdy provádím, zda v průběhu nebo po

ex ante - rozpočetnictví, předběžná kalkulace, strategické plánování, operativní plánování

ex post - účetnictví, výsledná kalkulace, podniková statistika, operativní evidence

Je interní (rozpočetnictví, kalkulace) a externí (účetnictví).

Účetní systém postihuje veškeré procesy v podniku, postihuje základní, podstatné souvislosti finanční (hodnotové) stránky činnosti podniku, postihuje veškeré procesy ve vzájemné souvislosti, je nejpropracovanější, s nejdelší tradicí.

Místo účetního systému v systému ekonomických informací je základní, ústřední.

Předmětem zobrazení v účetnictví je majetek podniku (účetní jednotky), přesněji aktiva, závazky, vlastní kapitál, náklady, výnosy, hospodářský výsledek.

Základní funkce účetnictví je poskytovat informace využitelné pro rozhodování. Obsahem procesů v podniku je využívání prostředků s cílem dosahovat zisku.

Typy účetních soustav

a) Účetnictví jednoduché - dřívější označení nyní „daňová evidence“ - oddělená evidence pohybu jedné formy majetku-peněžních prostředků od ostatních forem majetku

b) Účetnictví podvojné - ucelený systém založený na bilančním principu a účtu, z nichž vyplývá charakteristická metoda vedení evidence - podvojný zápis; umožňuje napojení i dalších systémů informací

c) Účetnictví kamerální - zvláštní historická forma, používaná v peněžních institucích a veřejné správě - podobné jednoduchému, neevidovalo vlastní kapitál

Účetní systém je soustava pravidel a postupů systému získávání a předkládání ekonomických dat a jejich transformace do soustavy informací o procesech v podniku, která odráží potřeby jejich uživatelů.

Na pojem účetní systém se nahlíží ze dvou hledisek

a) v daném čase a podmínkách (národní účetní systémy) - všechny uce na světě

b) v procesu vývoje ekonomických procesů a potřeb uživatelů (vývoj účetních systémů) - co na ně působilo

Základní úkol: poskytovat informace, informace se vzájemně prolínají.

Informace: = základní nástroj řízení, druhy informací v podniku: ekonomické, technické, kulturně-sociální, psychologicko-sociální, jiné

Informační systém (systém ekonomických informací) je soustava různých systémů ekonomických informací, mající společný předmět, lišící se použitými metodami.

Systémy ekonomických informací: účetní systém (souhrnné info), statistika (výběrové), rozpočetnictví, kalkulace, operativní evidence

Členění ekonom.info. systémů: záleží kdy provádím, zda v průběhu nebo po

ex ante - rozpočetnictví, předběžná kalkulace, strategické plánování, operativní plánování

ex post - účetnictví, výsledná kalkulace, podniková statistika, operativní evidence

Je interní (rozpočetnictví, kalkulace) a externí (účetnictví).

Účetní systém postihuje veškeré procesy v podniku, postihuje základní, podstatné souvislosti finanční (hodnotové) stránky činnosti podniku, postihuje veškeré procesy ve vzájemné souvislosti, je nejpropracovanější, s nejdelší tradicí.

Místo účetního systému v systému ekonomických informací je základní, ústřední.

Předmětem zobrazení v účetnictví je majetek podniku (účetní jednotky), přesněji aktiva, závazky, vlastní kapitál, náklady, výnosy, hospodářský výsledek.

Základní funkce účetnictví je poskytovat informace využitelné pro rozhodování. Obsahem procesů v podniku je využívání prostředků s cílem dosahovat zisku.

Typy účetních soustav

a) Účetnictví jednoduché - dřívější označení nyní „daňová evidence“ - oddělená evidence pohybu jedné formy majetku-peněžních prostředků od ostatních forem majetku

b) Účetnictví podvojné - ucelený systém založený na bilančním principu a účtu, z nichž vyplývá charakteristická metoda vedení evidence - podvojný zápis; umožňuje napojení i dalších systémů informací

c) Účetnictví kamerální - zvláštní historická forma, používaná v peněžních institucích a veřejné správě - podobné jednoduchému, neevidovalo vlastní kapitál