Poznámky: Ekonomika podniku - Řízení likvidity

Skrýt detaily | Oblíbený- Kvalita:83,5 %

- Typ:Poznámky

- Univerzita:Vysoká škola báňská - Technická univerzita Ostrava

- Fakulta:Fakulta metalurgie a materiálového inženýrství

- Kategorie:Ekonomika

- Podkategorie:Ekonomie

- Předmět:Ekonomika podniku

- Autor:aladeen

- Ročník:2. ročník

- Rozsah A4:2 strán

- Zobrazeno:1 341 x

- Stažené:0 x

- Velikost:0,1 MB

- Formát a přípona:MS Office Word (.doc)

- Jazyk:český

- ID projektu:10843

- Poslední úprava:25.09.2017

ŘÍZENÍ LIKVIDITY

Samotným předpokladem zajištění likvidity podniku je vyrovnanost příjmů a výdajů v krátkodobém i dlouhodobém horizontu. V reálné podnikové praxi se bilanční rovnováha mezi příjmy a výdaji zajišťuje především pomocí finančních plánů a jejich kontroly. Řádně vybilancovaný finanční plán je předpokladem udržení průběžné likvidity. Likvidita je schopnost podniku dostát svým splatným závazkům v daném okamžiku .

Mezi základní nástroje zajištění likvidity patří :

1) plánování příjmů a výdajů,

2) bilance pohybů včetně pracovního kapitálu a jeho hodnocení,

3) cash-flow.

Příjem - přírůstky peněžních prostředků (v širším pojetí všechny přírůstky aktiv) podniku v určitém období

Výdaj - úbytky peněžních prostředků (v širším pojetí všechny úbytky aktiv) podniku v určitém období

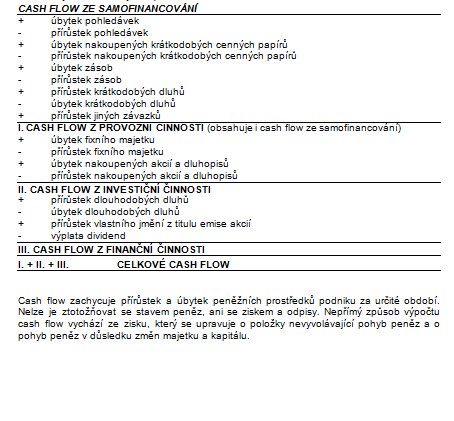

Cash flow je možné charakterizovat jako pohyb peněžních prostředků (jejich přírůstek a úbytek) podniku za určité období. Cash flow je důležitým elementem finančního řízení a bezprostředně souvisí se zajišťováním likvidity podniku.

Samotným předpokladem zajištění likvidity podniku je vyrovnanost příjmů a výdajů v krátkodobém i dlouhodobém horizontu. V reálné podnikové praxi se bilanční rovnováha mezi příjmy a výdaji zajišťuje především pomocí finančních plánů a jejich kontroly. Řádně vybilancovaný finanční plán je předpokladem udržení průběžné likvidity. Likvidita je schopnost podniku dostát svým splatným závazkům v daném okamžiku .

Mezi základní nástroje zajištění likvidity patří :

1) plánování příjmů a výdajů,

2) bilance pohybů včetně pracovního kapitálu a jeho hodnocení,

3) cash-flow.

Příjem - přírůstky peněžních prostředků (v širším pojetí všechny přírůstky aktiv) podniku v určitém období

Výdaj - úbytky peněžních prostředků (v širším pojetí všechny úbytky aktiv) podniku v určitém období

Cash flow je možné charakterizovat jako pohyb peněžních prostředků (jejich přírůstek a úbytek) podniku za určité období. Cash flow je důležitým elementem finančního řízení a bezprostředně souvisí se zajišťováním likvidity podniku.