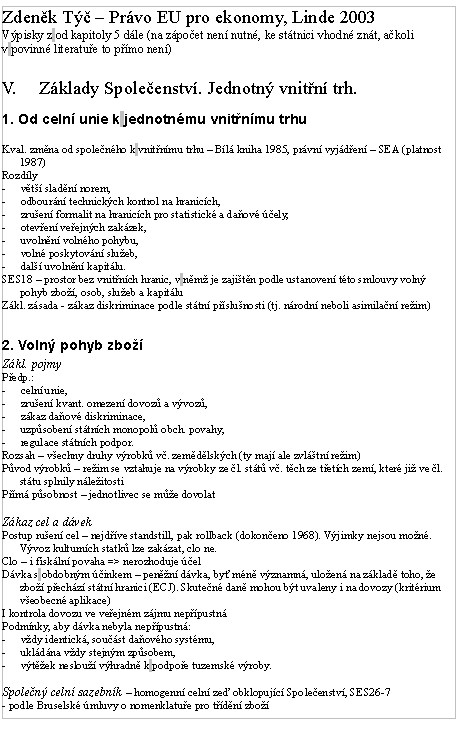

Přednášky: Zdeněk Týč – Právo EU pro ekonomy, Linde 2003

Skrýt detaily | Oblíbený- Kvalita:76,2 %

- Typ:Přednášky

- Univerzita:Vysoká škola ekonomická v Praze

- Fakulta:Fakulta financí a účetnictví

- Kategorie:Humanitní vědy

- Podkategorie:Právo

- Autor:redsun

- Rozsah A4:15 strán

- Zobrazeno:1 202 x

- Stažené:0 x

- Velikost:0,1 MB

- Formát a přípona:Rich Text Format (.rtf)

- Jazyk:český

- ID projektu:2131

- Poslední úprava:14.10.2013

V. Základy Společenství. Jednotný vnitřní trh.

1. Od celní unie k jednotnému vnitřnímu trhu

Kval. změna od společného k vnitřnímu trhu – Bílá kniha 1985, právní vyjádření – SEA (platnost 1987)

Rozdíly

větší sladění norem,

odbourání technických kontrol na hranicích,

zrušení formalit na hranicích pro statistické a daňové účely,

otevření veřejných zakázek,

uvolnění volného pohybu,

volné poskytování služeb,

další uvolnění kapitálu.

SES18 – prostor bez vnitřních hranic, v němž je zajištěn podle ustanovení této smlouvy volný pohyb zboží, osob, služeb a kapitálu

Zákl. zásada - zákaz diskriminace podle státní příslušnosti (tj. národní neboli asimilační režim)

2. Volný pohyb zboží

Zákl. pojmy

Předp.:

celní unie,

zrušení kvant. omezení dovozů a vývozů,

zákaz daňové diskriminace,

uzpůsobení státních monopolů obch. povahy,

regulace státních podpor.

Rozsah – všechny druhy výrobků vč. zemědělských (ty mají ale zvláštní režim)

Původ výrobků – režim se vztahuje na výrobky ze čl. států vč. těch ze třetích zemí, které již ve čl. státu splnily náležitosti

Přímá působnost – jednotlivec se může dovolat

Zákaz cel a dávek

Postup rušení cel – nejdříve standstill, pak rollback (dokončeno 1968). Výjimky nejsou možné. Vývoz kulturních statků lze zakázat, clo ne.

Clo – i fiskální povaha => nerozhoduje účel

Dávka s obdobným účinkem – peněžní dávka, byť méně významná, uložená na základě toho, že zboží přechází státní hranici (ECJ). Skutečné daně mohou být uvaleny i na dovozy (kritérium všeobecné aplikace)

I kontrola dovozu ve veřejném zájmu nepřípustná

Podmínky, aby dávka nebyla nepřípustná:

vždy identická, součást daňového systému,

ukládána vždy stejným způsobem,

výtěžek neslouží výhradně k podpoře tuzemské výroby.