Poznámky: Pojmy z Podnikových financí

Skrýt detaily | Oblíbený- Kvalita:75,1 %

- Typ:Poznámky

- Univerzita:Vysoká škola podnikání

- Kategorie:Finančnictví

- Podkategorie:Finance

- Předmět:Finance podniku

- Autor:redsun

- Rozsah A4:11 strán

- Zobrazeno:1 544 x

- Stažené:0 x

- Velikost:0,1 MB

- Formát a přípona:MS Office Word (.docx)

- Jazyk:český

- ID projektu:3760

- Poslední úprava:30.06.2014

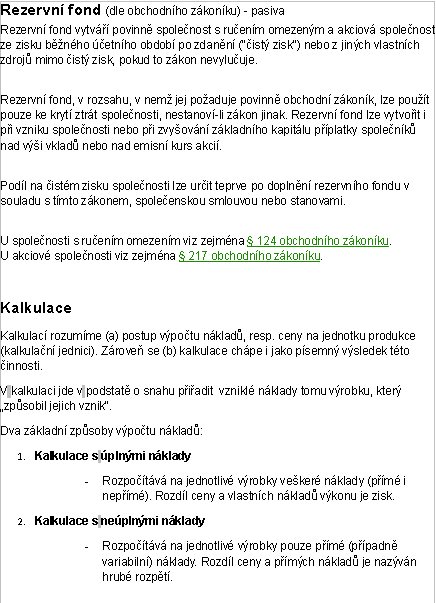

Rezervní fond (dle obchodního zákoníku) - pasiva

Rezervní fond vytváří povinně společnost s ručením omezeným a akciová společnost ze zisku běžného účetního období po zdanění ("čistý zisk") nebo z jiných vlastních zdrojů mimo čistý zisk, pokud to zákon nevylučuje.

Rezervní fond, v rozsahu, v nemž jej požaduje povinně obchodní zákoník, lze použít pouze ke krytí ztrát společnosti, nestanoví-li zákon jinak. Rezervní fond lze vytvořit i při vzniku společnosti nebo při zvyšování základního kapitálu příplatky společníků nad výši vkladů nebo nad emisní kurs akcií.

Podíl na čistém zisku společnosti lze určit teprve po doplnění rezervního fondu v souladu s tímto zákonem, společenskou smlouvou nebo stanovami.

U společnosti s ručením omezením viz zejména § 124 obchodního zákoníku.

U akciové společnosti viz zejména § 217 obchodního zákoníku.

Rezervní fond vytváří povinně společnost s ručením omezeným a akciová společnost ze zisku běžného účetního období po zdanění ("čistý zisk") nebo z jiných vlastních zdrojů mimo čistý zisk, pokud to zákon nevylučuje.

Rezervní fond, v rozsahu, v nemž jej požaduje povinně obchodní zákoník, lze použít pouze ke krytí ztrát společnosti, nestanoví-li zákon jinak. Rezervní fond lze vytvořit i při vzniku společnosti nebo při zvyšování základního kapitálu příplatky společníků nad výši vkladů nebo nad emisní kurs akcií.

Podíl na čistém zisku společnosti lze určit teprve po doplnění rezervního fondu v souladu s tímto zákonem, společenskou smlouvou nebo stanovami.

U společnosti s ručením omezením viz zejména § 124 obchodního zákoníku.

U akciové společnosti viz zejména § 217 obchodního zákoníku.