Vypracované otázky: Vypracované otázky z Finančního řízení

Skrýt detaily | Oblíbený- Kvalita:82,8 %

- Typ:Vypracované otázky

- Univerzita:Vysoká škola finanční a správní

- Fakulta:Fakulta ekonomických studií

- Kategorie:Ekonomika

- Podkategorie:Management

- Předmět:Finanční řízení podniku

- Autor:kralova.lucie

- Rozsah A4:18 strán

- Zobrazeno:1 625 x

- Stažené:0 x

- Velikost:0,3 MB

- Formát a přípona:MS Office Word (.doc)

- Jazyk:český

- ID projektu:4330

- Poslední úprava:20.10.2014

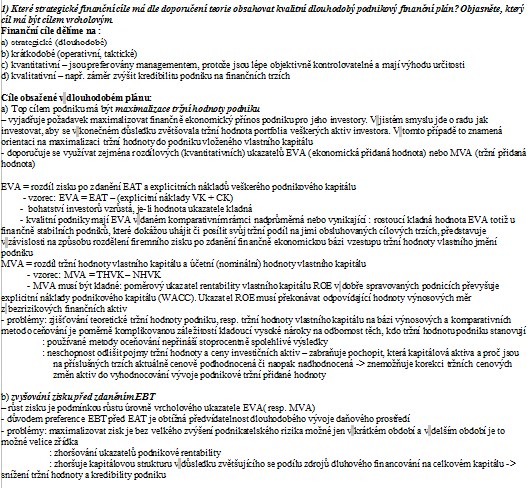

1) Které strategické finanční cíle má dle doporučení teorie obsahovat kvalitní dlouhodobý podnikový finanční plán? Objasněte, který cíl má být cílem vrcholovým.

Finanční cíle dělíme na :

a) strategické (dlouhodobé)

b) krátkodobé (operativní, taktické)

c) kvantitativní - jsou preferovány managementem, protože jsou lépe objektivně kontrolovatelné a mají výhodu určitosti

d) kvalitativní - např. záměr zvýšit kredibilitu podniku na finančních trzích

Cíle obsažené v dlouhodobém plánu:

a) Top cílem podniku má být maximalizace tržní hodnoty podniku

- vyjadřuje požadavek maximalizovat finančně ekonomický přínos podniku pro jeho investory. V jistém smyslu jde o radu jak investovat, aby se v konečném důsledku zvětšovala tržní hodnota portfolia veškerých aktiv investora. V tomto případě to znamená orientaci na maximalizaci tržní hodnoty do podniku vloženého vlastního kapitálu

- doporučuje se využívat zejména rozdílových (kvantitativních) ukazatelů EVA (ekonomická přidaná hodnota) nebo MVA (tržní přidaná hodnota)

EVA = rozdíl zisku po zdanění EAT a explicitních nákladů veškerého podnikového kapitálu

- vzorec: EVA = EAT - (explicitní náklady VK + CK)

- bohatství investorů vzrůstá, je-li hodnota ukazatele kladná

- kvalitní podniky mají EVA v daném komparativním rámci nadprůměrná nebo vynikající : rostoucí kladná hodnota EVA totiž u finančně stabilních podniků, které dokážou uhájit či posílit svůj tržní podíl na jimi obsluhovaných cílových trzích, představuje v závislosti na způsobu rozdělení firemního zisku po zdanění finančně ekonomickou bázi vzestupu tržní hodnoty vlastního jmění podniku

MVA = rozdíl tržní hodnoty vlastního kapitálu a účetní (nominální) hodnoty vlastního kapitálu

- vzorec: MVA = THVK - NHVK

- MVA musí být kladné: poměrový ukazatel rentability vlastního kapitálu ROE v dobře spravovaných podnicích převyšuje explicitní náklady podnikového kapitálu (WACC). Ukazatel ROE musí překonávat odpovídající hodnoty výnosových měr z bezrizikových finančních aktiv

- problémy: zjišťování teoretické tržní hodnoty podniku, resp. tržní hodnoty vlastního kapitálu na bázi výnosových a komparativních metod oceňování je poměrně komplikovanou záležitostí kladoucí vysoké nároky na odbornost těch, kdo tržní hodnotu podniku stanovují

: používané metody oceňování nepřináší stoprocentně spolehlivé výsledky

: neschopnost odlišit pojmy tržní hodnoty a ceny investičních aktiv - zabraňuje pochopit, která kapitálová aktiva a proč jsou na příslušných trzích aktuálně cenově podhodnocená či naopak nadhodnocená -> znemožňuje korekci tržních cenových změn aktiv do vyhodnocování vývoje podnikové tržní přidané hodnoty

Finanční cíle dělíme na :

a) strategické (dlouhodobé)

b) krátkodobé (operativní, taktické)

c) kvantitativní - jsou preferovány managementem, protože jsou lépe objektivně kontrolovatelné a mají výhodu určitosti

d) kvalitativní - např. záměr zvýšit kredibilitu podniku na finančních trzích

Cíle obsažené v dlouhodobém plánu:

a) Top cílem podniku má být maximalizace tržní hodnoty podniku

- vyjadřuje požadavek maximalizovat finančně ekonomický přínos podniku pro jeho investory. V jistém smyslu jde o radu jak investovat, aby se v konečném důsledku zvětšovala tržní hodnota portfolia veškerých aktiv investora. V tomto případě to znamená orientaci na maximalizaci tržní hodnoty do podniku vloženého vlastního kapitálu

- doporučuje se využívat zejména rozdílových (kvantitativních) ukazatelů EVA (ekonomická přidaná hodnota) nebo MVA (tržní přidaná hodnota)

EVA = rozdíl zisku po zdanění EAT a explicitních nákladů veškerého podnikového kapitálu

- vzorec: EVA = EAT - (explicitní náklady VK + CK)

- bohatství investorů vzrůstá, je-li hodnota ukazatele kladná

- kvalitní podniky mají EVA v daném komparativním rámci nadprůměrná nebo vynikající : rostoucí kladná hodnota EVA totiž u finančně stabilních podniků, které dokážou uhájit či posílit svůj tržní podíl na jimi obsluhovaných cílových trzích, představuje v závislosti na způsobu rozdělení firemního zisku po zdanění finančně ekonomickou bázi vzestupu tržní hodnoty vlastního jmění podniku

MVA = rozdíl tržní hodnoty vlastního kapitálu a účetní (nominální) hodnoty vlastního kapitálu

- vzorec: MVA = THVK - NHVK

- MVA musí být kladné: poměrový ukazatel rentability vlastního kapitálu ROE v dobře spravovaných podnicích převyšuje explicitní náklady podnikového kapitálu (WACC). Ukazatel ROE musí překonávat odpovídající hodnoty výnosových měr z bezrizikových finančních aktiv

- problémy: zjišťování teoretické tržní hodnoty podniku, resp. tržní hodnoty vlastního kapitálu na bázi výnosových a komparativních metod oceňování je poměrně komplikovanou záležitostí kladoucí vysoké nároky na odbornost těch, kdo tržní hodnotu podniku stanovují

: používané metody oceňování nepřináší stoprocentně spolehlivé výsledky

: neschopnost odlišit pojmy tržní hodnoty a ceny investičních aktiv - zabraňuje pochopit, která kapitálová aktiva a proč jsou na příslušných trzích aktuálně cenově podhodnocená či naopak nadhodnocená -> znemožňuje korekci tržních cenových změn aktiv do vyhodnocování vývoje podnikové tržní přidané hodnoty