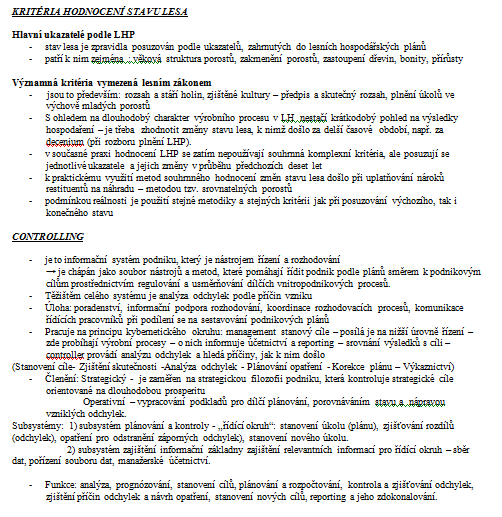

Vypracované otázky: Kontrolní systémy - vypracované okruhy otázek

Skrýt detaily | Oblíbený- Kvalita:91,5 %

- Typ:Vypracované otázky

- Univerzita:Česká zemědělská univerzita v Praze

- Fakulta:Fakulta životního prostředí

- Kategorie:Ekonomika

- Podkategorie:Management

- Předmět:Kontrolní systémy

- Autor:agata.kucova

- Ročník:3. ročník

- Rozsah A4:34 strán

- Zobrazeno:1 636 x

- Stažené:0 x

- Velikost:0,4 MB

- Formát a přípona:MS Office Word (.doc)

- Jazyk:český

- ID projektu:5984

- Poslední úprava:22.06.2015

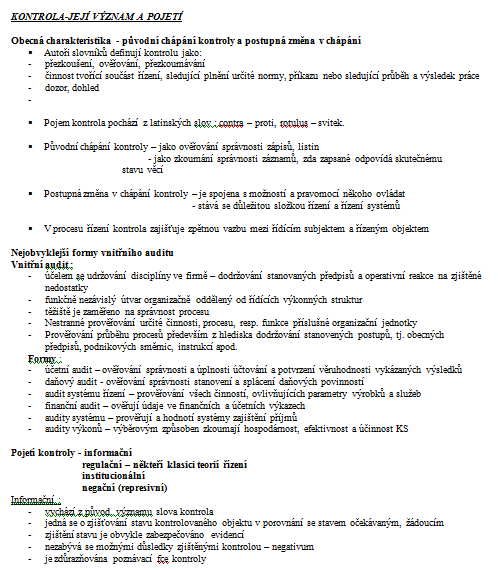

KONTROLA - JEJÍ VÝZNAM A POJETÍ

Obecná charakteristika - původní chápání kontroly a postupná změna v chápání

- Autoři slovníků definují kontrolu jako:

- přezkoušení, ověřování, přezkoumávání

- činnost tvořící součást řízení, sledující plnění určité normy, příkazu nebo sledující průběh a výsledek práce

- dozor, dohled

-

- Pojem kontrola pochází z latinských slov : contra - proti, rotulus - svitek.

- Původní chápání kontroly - jako ověřování správnosti zápisů, listin

- jako zkoumání správnosti záznamů, zda zapsané odpovídá skutečnému

stavu věcí

- Postupná změna v chápání kontroly - je spojena s možností a pravomocí někoho ovládat

- stává se důležitou složkou řízení a řízení systémů

- V procesu řízení kontrola zajišťuje zpětnou vazbu mezi řídícím subjektem a řízeným objektem

Nejobvyklejší formy vnitřního auditu

Vnitřní audit :

- účelem se udržování disciplíny ve firmě - dodržování stanovaných předpisů a operativní reakce na zjištěné nedostatky

- funkčně nezávislý útvar organizačně oddělený od řídících výkonných struktur

- těžiště je zaměřeno na správnost procesu

- Nestranné prověřování určité činnosti, procesu, resp. funkce příslušné organizační jednotky

- Prověřování průběhu procesů především z hlediska dodržování stanovených postupů, tj. obecných předpisů, podnikových směrnic, instrukcí apod.

Formy :

- účetní audit - ověřování správnosti a úplnosti účtování a potvrzení věruhodnosti vykázaných výsledků

- daňový audit - ověřování správnosti stanovení a splácení daňových povinností

- audit systému řízení - prověřování všech činností, ovlivňujících parametry výrobků a služeb

- finanční audit - ověřují údaje ve finančních a účetních výkazech

- audity systému - prověřují a hodnotí systémy zajištění příjmů

- audity výkonů - výběrovým způsoben zkoumají hospodárnost, efektivnost a účinnost KS

Obecná charakteristika - původní chápání kontroly a postupná změna v chápání

- Autoři slovníků definují kontrolu jako:

- přezkoušení, ověřování, přezkoumávání

- činnost tvořící součást řízení, sledující plnění určité normy, příkazu nebo sledující průběh a výsledek práce

- dozor, dohled

-

- Pojem kontrola pochází z latinských slov : contra - proti, rotulus - svitek.

- Původní chápání kontroly - jako ověřování správnosti zápisů, listin

- jako zkoumání správnosti záznamů, zda zapsané odpovídá skutečnému

stavu věcí

- Postupná změna v chápání kontroly - je spojena s možností a pravomocí někoho ovládat

- stává se důležitou složkou řízení a řízení systémů

- V procesu řízení kontrola zajišťuje zpětnou vazbu mezi řídícím subjektem a řízeným objektem

Nejobvyklejší formy vnitřního auditu

Vnitřní audit :

- účelem se udržování disciplíny ve firmě - dodržování stanovaných předpisů a operativní reakce na zjištěné nedostatky

- funkčně nezávislý útvar organizačně oddělený od řídících výkonných struktur

- těžiště je zaměřeno na správnost procesu

- Nestranné prověřování určité činnosti, procesu, resp. funkce příslušné organizační jednotky

- Prověřování průběhu procesů především z hlediska dodržování stanovených postupů, tj. obecných předpisů, podnikových směrnic, instrukcí apod.

Formy :

- účetní audit - ověřování správnosti a úplnosti účtování a potvrzení věruhodnosti vykázaných výsledků

- daňový audit - ověřování správnosti stanovení a splácení daňových povinností

- audit systému řízení - prověřování všech činností, ovlivňujících parametry výrobků a služeb

- finanční audit - ověřují údaje ve finančních a účetních výkazech

- audity systému - prověřují a hodnotí systémy zajištění příjmů

- audity výkonů - výběrovým způsoben zkoumají hospodárnost, efektivnost a účinnost KS