Studijní materiál: Zpracovaná teorie ze zkoušek - Analýza nákladů a vykonů

Skrýt detaily | Oblíbený- Kvalita:87,2 %

- Typ:Studijní materiál

- Univerzita:Univerzita Pardubice

- Fakulta:Fakulta ekonomicko-správní

- Kategorie:Ekonomika

- Podkategorie:Hospodářství

- Předmět:Analýza nákladů a výkonů

- Autor:royal.cut

- Ročník:3. ročník

- Rozsah A4:5 strán

- Zobrazeno:820 x

- Stažené:0 x

- Velikost:0,1 MB

- Formát a přípona:MS Office Word (.docx)

- Jazyk:český

- ID projektu:11506

- Poslední úprava:31.01.2018

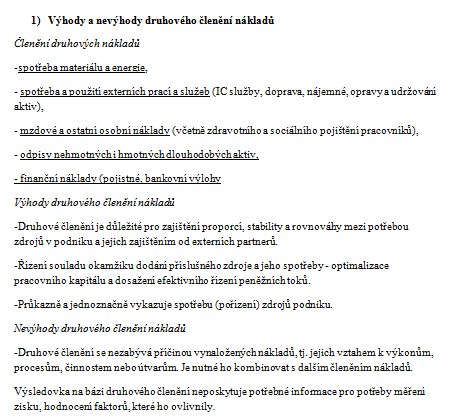

1) Výhody a nevýhody druhového členění nákladů

Členění druhových nákladů

- spotřeba materiálu a energie,

- spotřeba a použití externích prací a služeb (IC služby, doprava, nájemné, opravy a udržování aktiv),

- mzdové a ostatní osobní náklady (včetně zdravotního a sociálního pojištění pracovníků),

- odpisy nehmotných i hmotných dlouhodobých aktiv,

- finanční náklady (pojistné, bankovní výlohy

Výhody druhového členění nákladů

- Druhové členění je důležité pro zajištění proporcí, stability a rovnováhy mezi potřebou zdrojů v podniku a jejich zajištěním od externích partnerů.

- Řízení souladu okamžiku dodání příslušného zdroje a jeho spotřeby - optimalizace pracovního kapitálu a dosažení efektivního řízení peněžních toků.

- Průkazně a jednoznačně vykazuje spotřebu (pořízení) zdrojů podniku.

Nevýhody druhového členění nákladů

- Druhové členění se nezabývá příčinou vynaložených nákladů, tj. jejich vztahem k výkonům, procesům, činnostem nebo útvarům. Je nutné ho kombinovat s dalším členěním nákladů.

Výsledovka na bázi druhového členění neposkytuje potřebné informace pro potřeby měření zisku, hodnocení faktorů, které ho ovlivnily.

Členění druhových nákladů

- spotřeba materiálu a energie,

- spotřeba a použití externích prací a služeb (IC služby, doprava, nájemné, opravy a udržování aktiv),

- mzdové a ostatní osobní náklady (včetně zdravotního a sociálního pojištění pracovníků),

- odpisy nehmotných i hmotných dlouhodobých aktiv,

- finanční náklady (pojistné, bankovní výlohy

Výhody druhového členění nákladů

- Druhové členění je důležité pro zajištění proporcí, stability a rovnováhy mezi potřebou zdrojů v podniku a jejich zajištěním od externích partnerů.

- Řízení souladu okamžiku dodání příslušného zdroje a jeho spotřeby - optimalizace pracovního kapitálu a dosažení efektivního řízení peněžních toků.

- Průkazně a jednoznačně vykazuje spotřebu (pořízení) zdrojů podniku.

Nevýhody druhového členění nákladů

- Druhové členění se nezabývá příčinou vynaložených nákladů, tj. jejich vztahem k výkonům, procesům, činnostem nebo útvarům. Je nutné ho kombinovat s dalším členěním nákladů.

Výsledovka na bázi druhového členění neposkytuje potřebné informace pro potřeby měření zisku, hodnocení faktorů, které ho ovlivnily.