Státnicové otázky: Vypracované státnicové otázky z okruhu Finanční účetnictví

Skrýt detaily | Oblíbený- Kvalita:84,6 %

- Typ:Státnicové otázky

- Kategorie:Finančnictví

- Podkategorie:Finance

- Předmět:Finanční účetnictví

- Autor:snoopydogg

- Rozsah A4:35 strán

- Zobrazeno:774 x

- Stažené:0 x

- Velikost:0,7 MB

- Formát a přípona:Archiv souborů (.rar)

- Jazyk:český

- ID projektu:12611

- Poslední úprava:10.09.2018

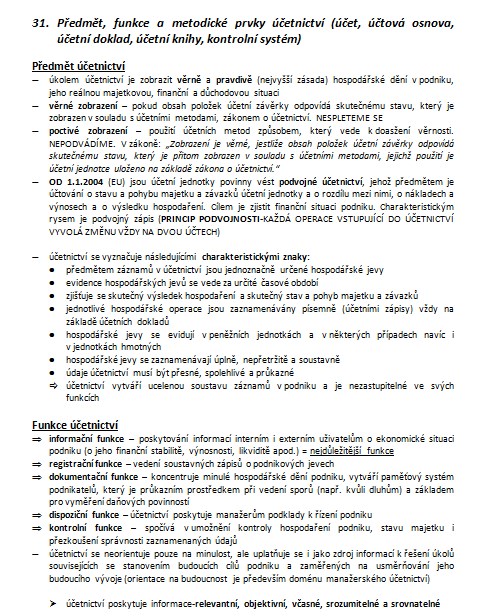

31. Předmět, funkce a metodické prvky účetnictví (účet, účtová osnova, účetní doklad, účetní knihy, kontrolní systém)

Předmět účetnictví

- úkolem účetnictví je zobrazit věrně a pravdivě (nejvyšší zásada) hospodářské dění v podniku, jeho reálnou majetkovou, finanční a důchodovou situaci

- věrné zobrazení - pokud obsah položek účetní závěrky odpovídá skutečnému stavu, který je zobrazen v souladu s účetními metodami, zákonem o účetnictví. NESPLETEME SE

- poctivé zobrazení - použití účetních metod způsobem, který vede k doasžení věrnosti. NEPODVÁDÍME. V zákoně: „Zobrazení je věrné, jestliže obsah položek účetní závěrky odpovídá skutečnému stavu, který je přitom zobrazen v souladu s účetními metodami, jejichž použití je účetní jednotce uloženo na základě zákona o účetnictví.“

- OD 1.1.2004 (EU) jsou účetní jednotky povinny vést podvojné účetnictví, jehož předmětem je účtování o stavu a pohybu majetku a závazků účetní jednotky a o rozdílu mezi nimi, o nákladech a výnosech a o výsledku hospodaření. Cílem je zjistit finanční situaci podniku. Charakteristickým rysem je podvojný zápis (PRINCIP PODVOJNOSTI-KAŽDÁ OPERACE VSTUPUJÍCÍ DO ÚČETNICTVÍ VYVOLÁ ZMĚNU VŽDY NA DVOU ÚČTECH)

- účetnictví se vyznačuje následujícími charakteristickými znaky:

• předmětem záznamů v účetnictví jsou jednoznačně určené hospodářské jevy

• evidence hospodářských jevů se vede za určité časové období

• zjišťuje se skutečný výsledek hospodaření a skutečný stav a pohyb majetku a závazků

• jednotlivé hospodářské operace jsou zaznamenávány písemně (účetními zápisy) vždy na základě účetních dokladů

• hospodářské jevy se evidují v peněžních jednotkách a v některých případech navíc i v jednotkách hmotných

• hospodářské jevy se zaznamenávají úplně, nepřetržitě a soustavně

• údaje účetnictví musí být přesné, spolehlivé a průkazné

- účetnictví vytváří ucelenou soustavu záznamů v podniku a je nezastupitelné ve svých funkcích

Předmět účetnictví

- úkolem účetnictví je zobrazit věrně a pravdivě (nejvyšší zásada) hospodářské dění v podniku, jeho reálnou majetkovou, finanční a důchodovou situaci

- věrné zobrazení - pokud obsah položek účetní závěrky odpovídá skutečnému stavu, který je zobrazen v souladu s účetními metodami, zákonem o účetnictví. NESPLETEME SE

- poctivé zobrazení - použití účetních metod způsobem, který vede k doasžení věrnosti. NEPODVÁDÍME. V zákoně: „Zobrazení je věrné, jestliže obsah položek účetní závěrky odpovídá skutečnému stavu, který je přitom zobrazen v souladu s účetními metodami, jejichž použití je účetní jednotce uloženo na základě zákona o účetnictví.“

- OD 1.1.2004 (EU) jsou účetní jednotky povinny vést podvojné účetnictví, jehož předmětem je účtování o stavu a pohybu majetku a závazků účetní jednotky a o rozdílu mezi nimi, o nákladech a výnosech a o výsledku hospodaření. Cílem je zjistit finanční situaci podniku. Charakteristickým rysem je podvojný zápis (PRINCIP PODVOJNOSTI-KAŽDÁ OPERACE VSTUPUJÍCÍ DO ÚČETNICTVÍ VYVOLÁ ZMĚNU VŽDY NA DVOU ÚČTECH)

- účetnictví se vyznačuje následujícími charakteristickými znaky:

• předmětem záznamů v účetnictví jsou jednoznačně určené hospodářské jevy

• evidence hospodářských jevů se vede za určité časové období

• zjišťuje se skutečný výsledek hospodaření a skutečný stav a pohyb majetku a závazků

• jednotlivé hospodářské operace jsou zaznamenávány písemně (účetními zápisy) vždy na základě účetních dokladů

• hospodářské jevy se evidují v peněžních jednotkách a v některých případech navíc i v jednotkách hmotných

• hospodářské jevy se zaznamenávají úplně, nepřetržitě a soustavně

• údaje účetnictví musí být přesné, spolehlivé a průkazné

- účetnictví vytváří ucelenou soustavu záznamů v podniku a je nezastupitelné ve svých funkcích