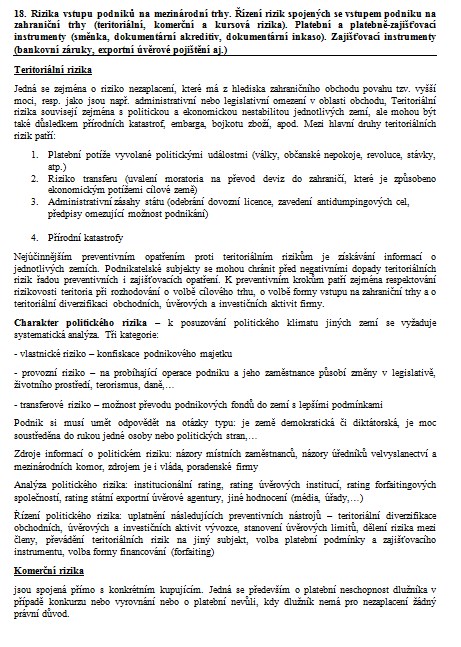

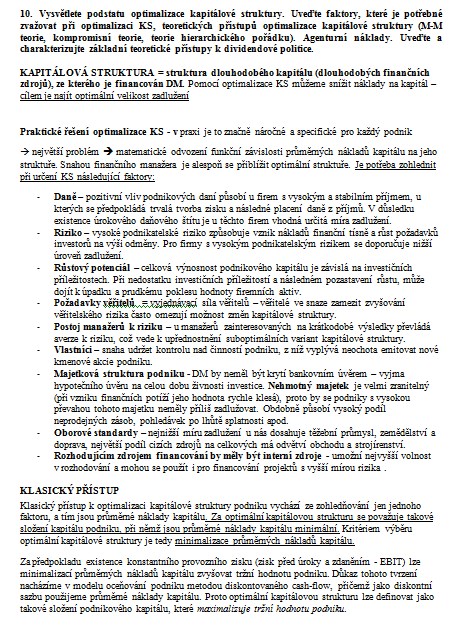

Státnicové otázky: Vypracované státnicové otázky z tematického okruhu Finanční řízení podniku

Skrýt detaily | Oblíbený- Kvalita:92,3 %

- Typ:Státnicové otázky

- Univerzita:Vysoké učení technické v Brně

- Fakulta:Fakulta podnikatelská

- Kategorie:Ekonomika

- Podkategorie:Management

- Předmět:Finanční řízení podniku

- Studijní obor:Účetnictví a finanční řízení podniku

- Autor:snoopydogg

- Ročník:5. ročník

- Rozsah A4:60 strán

- Zobrazeno:862 x

- Stažené:3 x

- Velikost:1,0 MB

- Formát a přípona:Archiv souborů (.rar)

- Jazyk:český

- ID projektu:12751

- Poslední úprava:08.10.2018

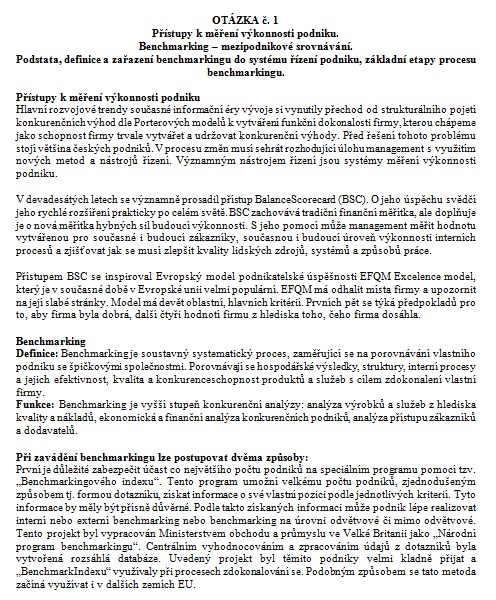

OTÁZKA č. 1

Přístupy k měření výkonnosti podniku.

Benchmarking - mezipodnikové srovnávání.

Podstata, definice a zařazení benchmarkingu do systému řízení podniku, základní etapy procesu benchmarkingu.

Přístupy k měření výkonnosti podniku

Hlavní rozvojové trendy současné informační éry vývoje si vynutily přechod od strukturálního pojetí konkurenčních výhod dle Porterových modelů k vytváření funkční dokonalosti firmy, kterou chápeme jako schopnost firmy trvale vytvářet a udržovat konkurenční výhody. Před řešení tohoto problému stojí většina českých podniků. V procesu změn musí sehrát rozhodující úlohu management s využitím nových metod a nástrojů řízení. Významným nástrojem řízení jsou systémy měření výkonnosti podniku.

V devadesátých letech se významně prosadil přístup BalanceScorecard (BSC). O jeho úspěchu svědčí jeho rychlé rozšíření prakticky po celém světě. BSC zachovává tradiční finanční měřítka, ale doplňuje je o nová měřítka hybných sil budoucí výkonnosti. S jeho pomocí může management měřit hodnotu vytvářenou pro současné i budoucí zákazníky, současnou i budoucí úroveň výkonnosti interních procesů a zjišťovat jak se musí zlepšit kvality lidských zdrojů, systémů a způsobů práce.

Přístupem BSC se inspiroval Evropský model podnikatelské úspěšnosti EFQM Excelence model, který je v současné době v Evropské unii velmi populární. EFQM má odhalit místa firmy a upozornit na její slabé stránky. Model má devět oblastní, hlavních kritérií. Prvních pět se týká předpokladů pro to, aby firma byla dobrá, další čtyři hodnotí firmu z hlediska toho, čeho firma dosáhla.

Přístupy k měření výkonnosti podniku.

Benchmarking - mezipodnikové srovnávání.

Podstata, definice a zařazení benchmarkingu do systému řízení podniku, základní etapy procesu benchmarkingu.

Přístupy k měření výkonnosti podniku

Hlavní rozvojové trendy současné informační éry vývoje si vynutily přechod od strukturálního pojetí konkurenčních výhod dle Porterových modelů k vytváření funkční dokonalosti firmy, kterou chápeme jako schopnost firmy trvale vytvářet a udržovat konkurenční výhody. Před řešení tohoto problému stojí většina českých podniků. V procesu změn musí sehrát rozhodující úlohu management s využitím nových metod a nástrojů řízení. Významným nástrojem řízení jsou systémy měření výkonnosti podniku.

V devadesátých letech se významně prosadil přístup BalanceScorecard (BSC). O jeho úspěchu svědčí jeho rychlé rozšíření prakticky po celém světě. BSC zachovává tradiční finanční měřítka, ale doplňuje je o nová měřítka hybných sil budoucí výkonnosti. S jeho pomocí může management měřit hodnotu vytvářenou pro současné i budoucí zákazníky, současnou i budoucí úroveň výkonnosti interních procesů a zjišťovat jak se musí zlepšit kvality lidských zdrojů, systémů a způsobů práce.

Přístupem BSC se inspiroval Evropský model podnikatelské úspěšnosti EFQM Excelence model, který je v současné době v Evropské unii velmi populární. EFQM má odhalit místa firmy a upozornit na její slabé stránky. Model má devět oblastní, hlavních kritérií. Prvních pět se týká předpokladů pro to, aby firma byla dobrá, další čtyři hodnotí firmu z hlediska toho, čeho firma dosáhla.

Klíčová slova: