Seminární práce: Interpretace CAPM, jeho využití v investičním rozhodování

Skrýt detaily | Oblíbený- Kvalita:87,0 %

- Typ:Seminární práce

- Univerzita:Vysoká škola ekonomická v Praze

- Fakulta:Fakulta podnikohospodářská

- Kategorie:Ekonomika

- Podkategorie:Hospodářství

- Předmět:Účetnictví a finanční hospodaření

- Autor:redsun

- Rozsah A4:8 strán

- Zobrazeno:1 668 x

- Stažené:4 x

- Velikost:0,1 MB

- Formát a přípona:MS Office Word (.doc)

- Jazyk:český

- ID projektu:2135

- Poslední úprava:03.06.2014

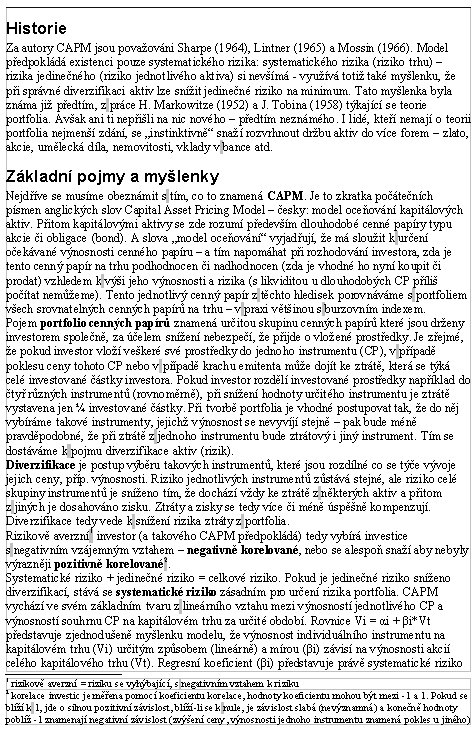

Historie

Za autory CAPM jsou považováni Sharpe (1964), Lintner (1965) a Mossin (1966). Model předpokládá existenci pouze systematického rizika: systematického rizika (riziko trhu) - rizika jedinečného (riziko jednotlivého aktiva) si nevšímá - využívá totiž také myšlenku, že při správné diverzifikaci aktiv lze snížit jedinečné riziko na minimum. Tato myšlenka byla známa již předtím, z práce H. Markowitze (1952) a J. Tobina (1958) týkající se teorie portfolia. Avšak ani ti nepřišli na nic nového - předtím neznámého. I lidé, kteří nemají o teorii portfolia nejmenší zdání, se „instinktivně“ snaží rozvrhnout držbu aktiv do více forem - zlato, akcie, umělecká díla, nemovitosti, vklady v bance atd.

Základní pojmy a myšlenky

Nejdříve se musíme obeznámit s tím, co to znamená CAPM. Je to zkratka počátečních písmen anglických slov Capital Asset Pricing Model - česky: model oceňování kapitálových aktiv. Přitom kapitálovými aktivy se zde rozumí především dlouhodobé cenné papíry typu akcie či obligace (bond). A slova „model oceňování“ vyjadřují, že má sloužit k určení očekávané výnosnosti cenného papíru - a tím napomáhat při rozhodování investora, zda je tento cenný papír na trhu podhodnocen či nadhodnocen (zda je vhodné ho nyní koupit či prodat) vzhledem k výši jeho výnosnosti a rizika (s likviditou u dlouhodobých CP příliš počítat nemůžeme). Tento jednotlivý cenný papír z těchto hledisek porovnáváme s portfoliem všech srovnatelných cenných papírů na trhu - v praxi většinou s burzovním indexem.

Pojem portfolio cenných papírů znamená určitou skupinu cenných papírů které jsou drženy investorem společně, za účelem snížení nebezpečí, že přijde o vložené prostředky. Je zřejmé, že pokud investor vloží veškeré své prostředky do jednoho instrumentu (CP), v případě poklesu ceny tohoto CP nebo v případě krachu emitenta může dojít ke ztrátě, která se týká celé investované částky investora. Pokud investor rozdělí investované prostředky například do čtyř různých instrumentů (rovnoměrně), při snížení hodnoty určitého instrumentu je ztrátě vystavena jen ¼ investované částky. Při tvorbě portfolia je vhodné postupovat tak, že do něj vybíráme takové instrumenty, jejichž výnosnost se nevyvíjí stejně - pak bude méně pravděpodobné, že při ztrátě z jednoho instrumentu bude ztrátový i jiný instrument. Tím se dostáváme k pojmu diverzifikace aktiv (rizik).

Diverzifikace je postup výběru takových instrumentů, které jsou rozdílné co se týče vývoje jejich ceny, příp. výnosnosti. Riziko jednotlivých instrumentů zůstává stejné, ale riziko celé skupiny instrumentů je sníženo tím, že dochází vždy ke ztrátě z některých aktiv a přitom z jiných je dosahováno zisku. Ztráty a zisky se tedy více či méně úspěšně kompenzují. Diverzifikace tedy vede k snížení rizika ztráty z portfolia.