Vypracované otázky: Příprava na test z Finančního účetnictví

Skrýt detaily | Oblíbený- Kvalita:75,7 %

- Typ:Vypracované otázky

- Univerzita:Vysoká škola ekonomická v Praze

- Fakulta:Fakulta financí a účetnictví

- Kategorie:Finančnictví

- Podkategorie:Účetnictví

- Předmět:Finanční účetnictví II.

- Autor:redsun

- Rozsah A4:6 strán

- Zobrazeno:1 630 x

- Stažené:0 x

- Velikost:0,1 MB

- Formát a přípona:MS Office Word (.doc)

- Jazyk:český

- ID projektu:2160

- Poslední úprava:16.10.2013

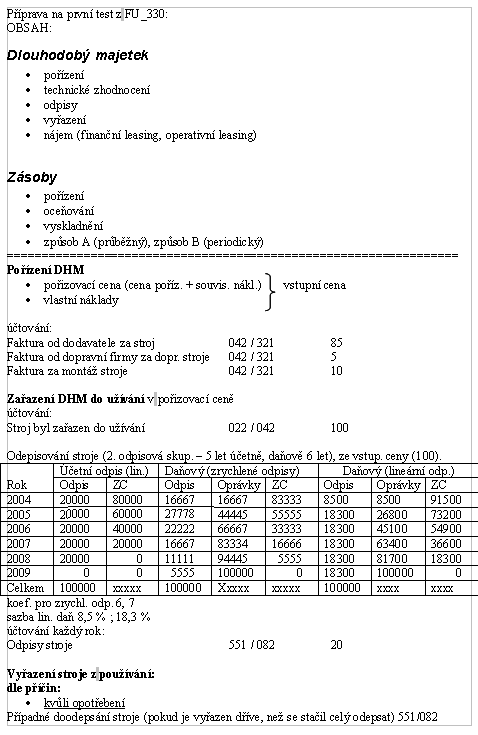

Příprava na první test z FU_330:

OBSAH:

Dlouhodobý majetek

pořízení

technické zhodnocení

odpisy

vyřazení

nájem (finanční leasing, operativní leasing)

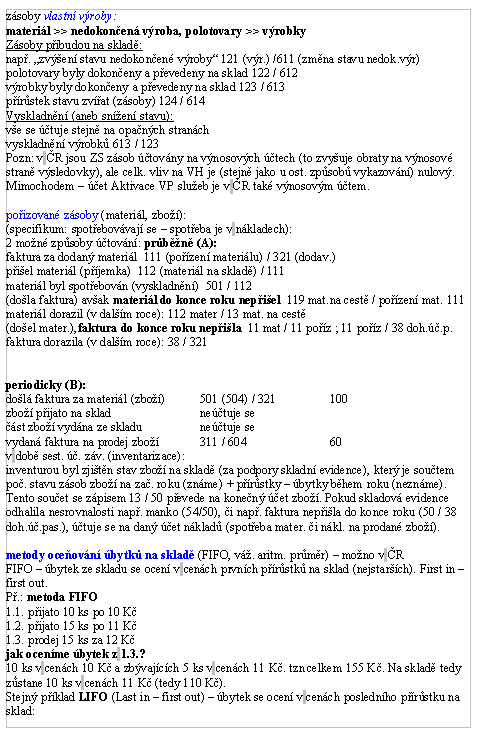

Zásoby

pořízení

oceňování

vyskladnění

způsob A (průběžný), způsob B (periodický)

=================================================================

Pořízení DHM

pořizovací cena (cena poříz. + souvis. nákl.) vstupní cena

vlastní náklady

účtování:

Faktura od dodavatele za stroj 042 / 321 85

Faktura od dopravní firmy za dopr. stroje 042 / 321 5

Faktura za montáž stroje 042 / 321 10

Zařazení DHM do užívání v pořizovací ceně

účtování:

Stroj byl zařazen do užívání 022 / 042 100

Jiné důvody vyřazení:

Prodej 54 / 08

Mimořádná škoda 58 / 08 (povodeň apod.)

Škoda, manko (provoz.) 54 / 08

Darování 54 / 08

Vypořádání s tím související:

např. po vyřazení kvůli škodě (bouračka) lze použít na náhradní díly, kt. dáme na sklad

11 / 64

nebo nárok na náhradu od pojišťovny

neznáme výši 38 Doh.úč.A / 64, až nám zaplatí 22 / 38

známe výši 31 (ost. pohl.) / 64

předpis manka zaměstnanci k náhradě

33 (pohl. za zaměstnanci) / 64 (ost. provoz. výn.)

prodej DM na fakturu 31 / 64 (nebo rovnou nám zaplatí 21 či 22 / 64)

Vliv odepisování na rozvahu a na výsledovku:

Aktiva Brutto jsou stále vedena v ceně ve které byl maj. uveden do užívání

Aktiva Korekce, tam se zachycuje účet oprávky (ten se kumulativně zvyšuje každý rok)

Aktiva Netto, tam je zachycena zůstatková hodnota majetku

Aktiva Netto = Pasiva

Až do vyřazení majetku z evidence zůstává tato položka v rozvaze, i když je její Netto hodnota = 0,-

OBSAH:

Dlouhodobý majetek

pořízení

technické zhodnocení

odpisy

vyřazení

nájem (finanční leasing, operativní leasing)

Zásoby

pořízení

oceňování

vyskladnění

způsob A (průběžný), způsob B (periodický)

=================================================================

Pořízení DHM

pořizovací cena (cena poříz. + souvis. nákl.) vstupní cena

vlastní náklady

účtování:

Faktura od dodavatele za stroj 042 / 321 85

Faktura od dopravní firmy za dopr. stroje 042 / 321 5

Faktura za montáž stroje 042 / 321 10

Zařazení DHM do užívání v pořizovací ceně

účtování:

Stroj byl zařazen do užívání 022 / 042 100

Jiné důvody vyřazení:

Prodej 54 / 08

Mimořádná škoda 58 / 08 (povodeň apod.)

Škoda, manko (provoz.) 54 / 08

Darování 54 / 08

Vypořádání s tím související:

např. po vyřazení kvůli škodě (bouračka) lze použít na náhradní díly, kt. dáme na sklad

11 / 64

nebo nárok na náhradu od pojišťovny

neznáme výši 38 Doh.úč.A / 64, až nám zaplatí 22 / 38

známe výši 31 (ost. pohl.) / 64

předpis manka zaměstnanci k náhradě

33 (pohl. za zaměstnanci) / 64 (ost. provoz. výn.)

prodej DM na fakturu 31 / 64 (nebo rovnou nám zaplatí 21 či 22 / 64)

Vliv odepisování na rozvahu a na výsledovku:

Aktiva Brutto jsou stále vedena v ceně ve které byl maj. uveden do užívání

Aktiva Korekce, tam se zachycuje účet oprávky (ten se kumulativně zvyšuje každý rok)

Aktiva Netto, tam je zachycena zůstatková hodnota majetku

Aktiva Netto = Pasiva

Až do vyřazení majetku z evidence zůstává tato položka v rozvaze, i když je její Netto hodnota = 0,-