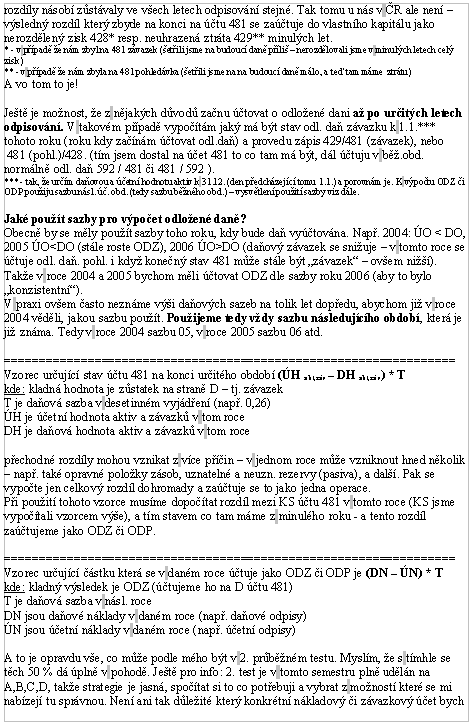

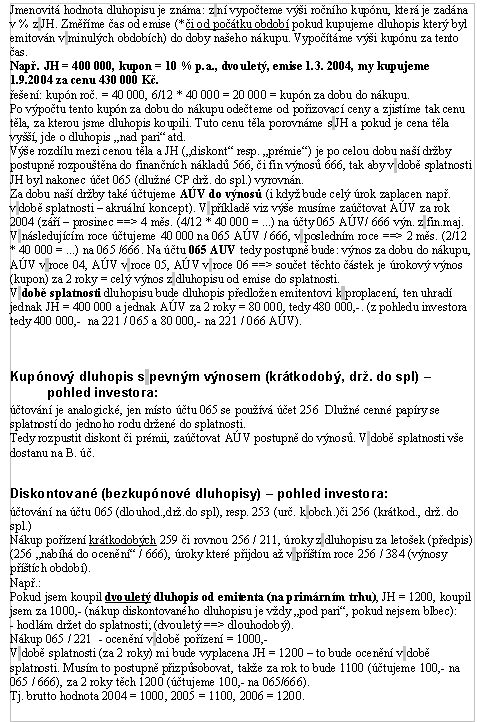

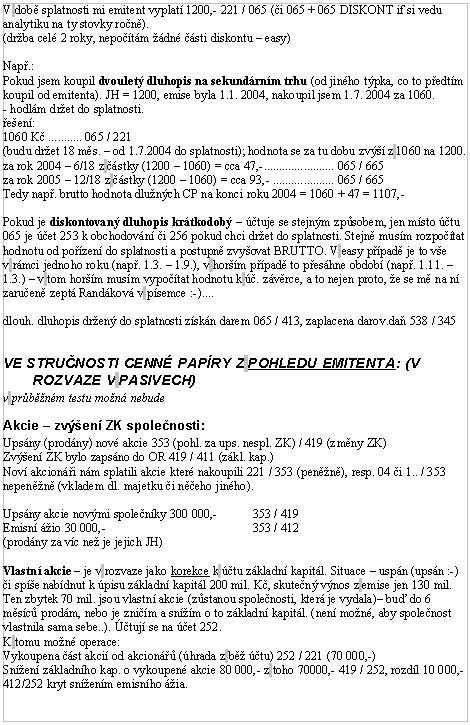

Vypracované otázky: Příprava k druhému testu - Finanční účetnictví

Skrýt detaily | Oblíbený- Kvalita:80,4 %

- Typ:Vypracované otázky

- Univerzita:Vysoká škola ekonomická v Praze

- Fakulta:Fakulta financí a účetnictví

- Kategorie:Finančnictví

- Podkategorie:Účetnictví

- Předmět:Finanční účetnictví 2

- Autor:redsun

- Rozsah A4:8 strán

- Zobrazeno:1 296 x

- Stažené:0 x

- Velikost:0,1 MB

- Formát a přípona:MS Office Word (.doc)

- Jazyk:český

- ID projektu:2162

- Poslední úprava:16.10.2013

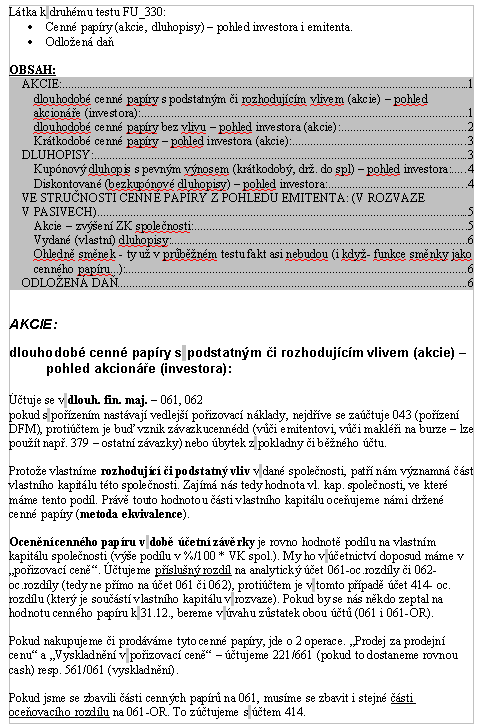

AKCIE:

dlouhodobé cenné papíry s podstatným či rozhodujícím vlivem (akcie) – pohled akcionáře (investora):

Účtuje se v dlouh. fin. maj. – 061, 062

pokud s pořízením nastávají vedlejší pořizovací náklady, nejdříve se zaúčtuje 043 (pořízení DFM), protiúčtem je buď vznik závazku (vůči emitentovi, vůči makléři na burze – lze použít např. 379 – ostatní závazky) nebo úbytek z pokladny či běžného účtu.

Protože vlastníme rozhodující či podstatný vliv v dané společnosti, patří nám významná část vlastního kapitálu této společnosti. Zajímá nás tedy hodnota vl. kap. společnosti, ve které máme tento podíl. Právě touto hodnotou části vlastního kapitálu oceňujeme námi držené cenné papíry (metoda ekvivalence).

Ocenění cenného papíru v době účetní závěrky je rovno hodnotě podílu na vlastním kapitálu společnosti (výše podílu v %/100 * VK spol.). My ho v účetnictví doposud máme v „pořizovací ceně“. Účtujeme příslušný rozdíl na analytický účet 061-oc.rozdíly či 062-oc.rozdíly (tedy ne přímo na účet 061 či 062), protiúčtem je v tomto případě účet 414- oc. rozdílu (který je součástí vlastního kapitálu v rozvaze). Pokud by se nás někdo zeptal na hodnotu cenného papíru k 31.12., bereme v úvahu zůstatek obou účtů (061 i 061-OR).

Pokud nakupujeme či prodáváme tyto cenné papíry, jde o 2 operace. „Prodej za prodejní cenu“ a „Vyskladnění v pořizovací ceně“ – účtujeme 221/661 (pokud to dostaneme rovnou cash) resp. 561/061 (vyskladnění).

Pokud jsme se zbavili části cenných papírů na 061, musíme se zbavit i stejné části oceňovacího rozdílu na 061-OR. To zúčtujeme s účtem 414.

Každý rok přeceňujeme metodou ekvivalence. Na účtu 061 jsou (zbylé) cenné papíry pořád v pořizovací ceně.

Může se stát, že prodáme tolik těchto cenných papírů, že náš podíl klesne pod úroveň znamenající podstatný či rozhodující vliv (<25 %). V takovém případě musíme přeúčtovat zbylé cenné papíry z 061 na 063 (Realizovatelné CP, tj. CP které nehodláme v dohledné době prodávat (dlouhodobé), nemáme díky nim významný vliv ve společnosti). Zároveň musíme rozpustit celý oceňovací rozdíl 061-OR (protiúčet 414) – to proto, že oceňovací rozdíl byl tvořen kvůli metodě ekvivalence – ta se již u Realizovatelných CP nepoužije. Vracíme se tedy k jediné známé hodnotě – k „pořizovací ceně“ – zatím. V okamžiku sestavení další účetní závěrky použijeme přecenění příslušné k realizovatelným CP – reálnou hodnotu. Přecenění jde v tomto případě také přes analytický účet (063 – OR), také s protiúčtem ve vl.kap. (414). (jsou to stále dlouhodobé CP – nehodláme je prodat – „realizovatelné“ znamená že je můžeme prodat, ne že to nutně uděláme :-)

dlouhodobé cenné papíry s podstatným či rozhodujícím vlivem (akcie) – pohled akcionáře (investora):

Účtuje se v dlouh. fin. maj. – 061, 062

pokud s pořízením nastávají vedlejší pořizovací náklady, nejdříve se zaúčtuje 043 (pořízení DFM), protiúčtem je buď vznik závazku (vůči emitentovi, vůči makléři na burze – lze použít např. 379 – ostatní závazky) nebo úbytek z pokladny či běžného účtu.

Protože vlastníme rozhodující či podstatný vliv v dané společnosti, patří nám významná část vlastního kapitálu této společnosti. Zajímá nás tedy hodnota vl. kap. společnosti, ve které máme tento podíl. Právě touto hodnotou části vlastního kapitálu oceňujeme námi držené cenné papíry (metoda ekvivalence).

Ocenění cenného papíru v době účetní závěrky je rovno hodnotě podílu na vlastním kapitálu společnosti (výše podílu v %/100 * VK spol.). My ho v účetnictví doposud máme v „pořizovací ceně“. Účtujeme příslušný rozdíl na analytický účet 061-oc.rozdíly či 062-oc.rozdíly (tedy ne přímo na účet 061 či 062), protiúčtem je v tomto případě účet 414- oc. rozdílu (který je součástí vlastního kapitálu v rozvaze). Pokud by se nás někdo zeptal na hodnotu cenného papíru k 31.12., bereme v úvahu zůstatek obou účtů (061 i 061-OR).

Pokud nakupujeme či prodáváme tyto cenné papíry, jde o 2 operace. „Prodej za prodejní cenu“ a „Vyskladnění v pořizovací ceně“ – účtujeme 221/661 (pokud to dostaneme rovnou cash) resp. 561/061 (vyskladnění).

Pokud jsme se zbavili části cenných papírů na 061, musíme se zbavit i stejné části oceňovacího rozdílu na 061-OR. To zúčtujeme s účtem 414.

Každý rok přeceňujeme metodou ekvivalence. Na účtu 061 jsou (zbylé) cenné papíry pořád v pořizovací ceně.

Může se stát, že prodáme tolik těchto cenných papírů, že náš podíl klesne pod úroveň znamenající podstatný či rozhodující vliv (<25 %). V takovém případě musíme přeúčtovat zbylé cenné papíry z 061 na 063 (Realizovatelné CP, tj. CP které nehodláme v dohledné době prodávat (dlouhodobé), nemáme díky nim významný vliv ve společnosti). Zároveň musíme rozpustit celý oceňovací rozdíl 061-OR (protiúčet 414) – to proto, že oceňovací rozdíl byl tvořen kvůli metodě ekvivalence – ta se již u Realizovatelných CP nepoužije. Vracíme se tedy k jediné známé hodnotě – k „pořizovací ceně“ – zatím. V okamžiku sestavení další účetní závěrky použijeme přecenění příslušné k realizovatelným CP – reálnou hodnotu. Přecenění jde v tomto případě také přes analytický účet (063 – OR), také s protiúčtem ve vl.kap. (414). (jsou to stále dlouhodobé CP – nehodláme je prodat – „realizovatelné“ znamená že je můžeme prodat, ne že to nutně uděláme :-)