Přednášky: Manažerské účetnictví

Skrýt detaily | Oblíbený- Kvalita:80,2 %

- Typ:Přednášky

- Univerzita:Vysoká škola ekonomická v Praze

- Fakulta:Fakulta financí a účetnictví

- Kategorie:Finančnictví

- Podkategorie:Účetnictví

- Předmět:Nákladové účetnictví

- Autor:redsun

- Rozsah A4:40 strán

- Zobrazeno:1 158 x

- Stažené:0 x

- Velikost:0,4 MB

- Formát a přípona:MS Office Word (.doc)

- Jazyk:český

- ID projektu:2191

- Poslední úprava:18.10.2013

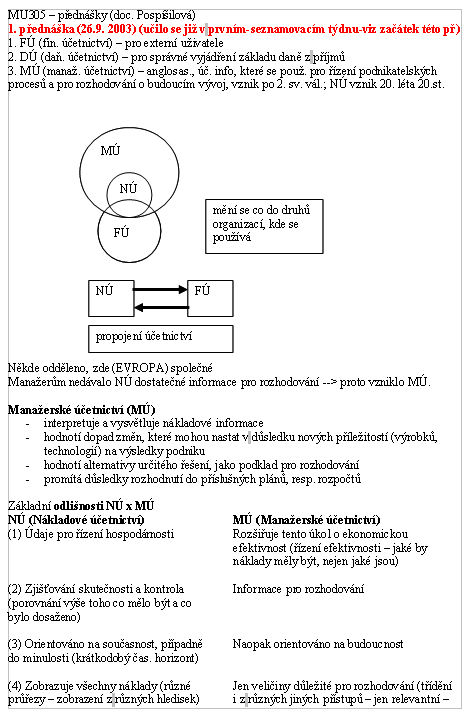

Manažerské účetnictví (MÚ)

interpretuje a vysvětluje nákladové informace

hodnotí dopad změn, které mohou nastat v důsledku nových příležitostí (výrobků, technologií) na výsledky podniku

hodnotí alternativy určitého řešení, jako podklad pro rozhodování

promítá důsledky rozhodnutí do příslušných plánů, resp. rozpočtů

Základní odlišnosti NÚ x MÚ

NÚ (Nákladové účetnictví) MÚ (Manažerské účetnictví)

(1) Údaje pro řízení hospodárnosti Rozšiřuje tento úkol o ekonomickou efektivnost (řízení efektivnosti – jaké by náklady měly být, nejen jaké jsou)

(2) Zjišťování skutečnosti a kontrola Informace pro rozhodování

(porovnání výše toho co mělo být a co

bylo dosaženo)

(3) Orientováno na současnost, případně Naopak orientováno na budoucnost

do minulosti (krátkodobý čas. horizont)

(4) Zobrazuje všechny náklady (různé Jen veličiny důležité pro rozhodování (třídění

průřezy – zobrazení z různých hledisek) i z různých jiných přístupů – jen relevantní –

mění se v důsledku rozhodování

(5) Info zjišťuje pravidelně spíše v kratších Různé časové úseky

čas. úsecích

(6) Orientováno na operativní řízení Taktické a strategické řízení (investice); délka-

liší se podle úkonů, které vytváří (dlouhodob. nebo kratší)

(7) Orientováno na vnitřní strukturu Přesahuje rámec podniku

(vnitropodnikové úč.=NÚ)

Způsob zobrazení je třeba diferencovat podle toho:

1. Kdo je uživatelem účetních informací

2. Jaké rozhodovací úlohy řeší

(je dobré porovnávat i s učebnicí B.Krále–MÚ)

interpretuje a vysvětluje nákladové informace

hodnotí dopad změn, které mohou nastat v důsledku nových příležitostí (výrobků, technologií) na výsledky podniku

hodnotí alternativy určitého řešení, jako podklad pro rozhodování

promítá důsledky rozhodnutí do příslušných plánů, resp. rozpočtů

Základní odlišnosti NÚ x MÚ

NÚ (Nákladové účetnictví) MÚ (Manažerské účetnictví)

(1) Údaje pro řízení hospodárnosti Rozšiřuje tento úkol o ekonomickou efektivnost (řízení efektivnosti – jaké by náklady měly být, nejen jaké jsou)

(2) Zjišťování skutečnosti a kontrola Informace pro rozhodování

(porovnání výše toho co mělo být a co

bylo dosaženo)

(3) Orientováno na současnost, případně Naopak orientováno na budoucnost

do minulosti (krátkodobý čas. horizont)

(4) Zobrazuje všechny náklady (různé Jen veličiny důležité pro rozhodování (třídění

průřezy – zobrazení z různých hledisek) i z různých jiných přístupů – jen relevantní –

mění se v důsledku rozhodování

(5) Info zjišťuje pravidelně spíše v kratších Různé časové úseky

čas. úsecích

(6) Orientováno na operativní řízení Taktické a strategické řízení (investice); délka-

liší se podle úkonů, které vytváří (dlouhodob. nebo kratší)

(7) Orientováno na vnitřní strukturu Přesahuje rámec podniku

(vnitropodnikové úč.=NÚ)

Způsob zobrazení je třeba diferencovat podle toho:

1. Kdo je uživatelem účetních informací

2. Jaké rozhodovací úlohy řeší

(je dobré porovnávat i s učebnicí B.Krále–MÚ)