Vypracované otázky: Účetnictví

Skrýt detaily | Oblíbený- Kvalita:77,8 %

- Typ:Vypracované otázky

- Univerzita:Vysoká škola ekonomická v Praze

- Fakulta:Fakulta financí a účetnictví

- Kategorie:Finančnictví

- Podkategorie:Účetnictví

- Předmět:Účetnictví

- Autor:modrehory

- Rozsah A4:42 strán

- Zobrazeno:1 389 x

- Stažené:0 x

- Velikost:0,2 MB

- Formát a přípona:MS Office Word (.doc)

- Jazyk:český

- ID projektu:2334

- Poslední úprava:28.11.2013

1. Pojem, význam a výklad tzv. obecně přijímaných účetních zásad (principů).

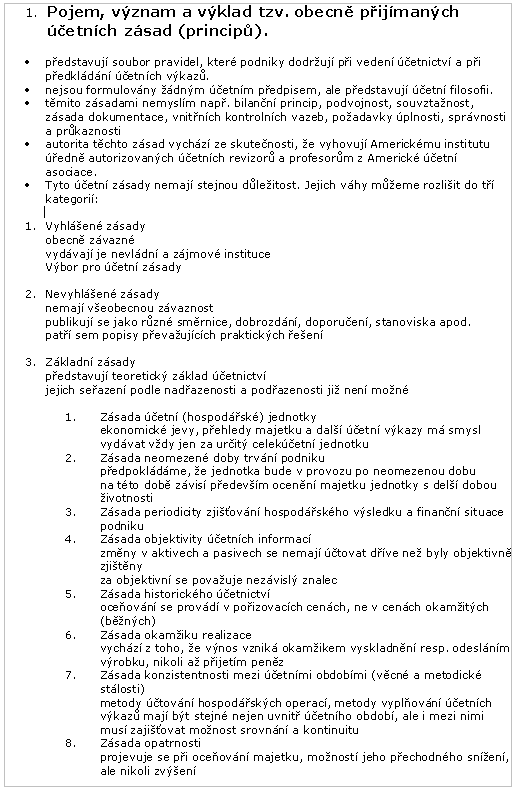

představují soubor pravidel, které podniky dodržují při vedení účetnictví a při předkládání účetních výkazů.

nejsou formulovány žádným účetním předpisem, ale představují účetní filosofii.

těmito zásadami nemyslím např. bilanční princip, podvojnost, souvztažnost, zásada dokumentace, vnitřních kontrolních vazeb, požadavky úplnosti, správnosti a průkaznosti

autorita těchto zásad vychází ze skutečnosti, že vyhovují Americkému institutu úředně autorizovaných účetních revizorů a profesorům z Americké účetní asociace.

Tyto účetní zásady nemají stejnou důležitost. Jejich váhy můžeme rozlišit do tří kategorií:

1. Vyhlášené zásady

obecně závazné

vydávají je nevládní a zájmové instituce

Výbor pro účetní zásady

2. Nevyhlášené zásady

nemají všeobecnou závaznost

publikují se jako různé směrnice, dobrozdání, doporučení, stanoviska apod.

patří sem popisy převažujících praktických řešení

3. Základní zásady

představují teoretický základ účetnictví

jejich seřazení podle nadřazenosti a podřazenosti již není možné

1. Zásada účetní (hospodářské) jednotky

ekonomické jevy, přehledy majetku a další účetní výkazy má smysl vydávat vždy jen za určitý celekúčetní jednotku

2. Zásada neomezené doby trvání podniku

předpokládáme, že jednotka bude v provozu po neomezenou dobu

na této době závisí především ocenění majetku jednotky s delší dobou životnosti

3. Zásada periodicity zjišťování hospodářského výsledku a finanční situace podniku

4. Zásada objektivity účetních informací

změny v aktivech a pasivech se nemají účtovat dříve než byly objektivně zjištěny

za objektivní se považuje nezávislý znalec

5. Zásada historického účetnictví

oceňování se provádí v pořizovacích cenách, ne v cenách okamžitých (běžných)

6. Zásada okamžiku realizace

vychází z toho, že výnos vzniká okamžikem vyskladnění resp. odesláním výrobku, nikoli až přijetím peněz

7. Zásada konzistentnosti mezi účetními obdobími (věcné a metodické stálosti)

metody účtování hospodářských operací, metody vyplňování účetních výkazů mají být stejné nejen uvnitř účetního období, ale i mezi nimi

musí zajišťovat možnost srovnání a kontinuitu

8. Zásada opatrnosti

projevuje se při oceňování majetku, možností jeho přechodného snížení, ale nikoli zvýšení

v účetních výkazech se uvedou jen ty výnosy, které spadají do daného časového období

ztráty, závazky se uvedou i v případě, kdy jejich výše není ještě přesně známa

9. Zásada materiálnosti účetnictví

do účetních výkazů se uvádějí jen takové informace, které mají pro uživatele význam z hlediska jeho případných rozhodnutí

10. Zásada měření pomocí peněžní jednotky

Při vyplňování a tvorbě účetních výkazů se uvádějí další zásady:

srozumitelnost informací

přednost obsahu před formou

závažnost (relevantnost) informací

akruální principekonomické jevy se vykazují za období, kterého se věcně týkají

srovnatelnost informací

Všem nadřazená účetní zásada, ze které vycházejí i ostatní, je zásada věrného zobrazení skutečnosti.

Základní zásady jsou u nás uvedeny v zákoně o účetnictví a v postupech účetnictví. Ze zásad účetnictví je patrné, že si některé protiřečí např.: objektivita a opatrnost, objektivita a neomezené trvání podniku. Je třeba být při správném vedení účetnictví velmi obezřetný.

představují soubor pravidel, které podniky dodržují při vedení účetnictví a při předkládání účetních výkazů.

nejsou formulovány žádným účetním předpisem, ale představují účetní filosofii.

těmito zásadami nemyslím např. bilanční princip, podvojnost, souvztažnost, zásada dokumentace, vnitřních kontrolních vazeb, požadavky úplnosti, správnosti a průkaznosti

autorita těchto zásad vychází ze skutečnosti, že vyhovují Americkému institutu úředně autorizovaných účetních revizorů a profesorům z Americké účetní asociace.

Tyto účetní zásady nemají stejnou důležitost. Jejich váhy můžeme rozlišit do tří kategorií:

1. Vyhlášené zásady

obecně závazné

vydávají je nevládní a zájmové instituce

Výbor pro účetní zásady

2. Nevyhlášené zásady

nemají všeobecnou závaznost

publikují se jako různé směrnice, dobrozdání, doporučení, stanoviska apod.

patří sem popisy převažujících praktických řešení

3. Základní zásady

představují teoretický základ účetnictví

jejich seřazení podle nadřazenosti a podřazenosti již není možné

1. Zásada účetní (hospodářské) jednotky

ekonomické jevy, přehledy majetku a další účetní výkazy má smysl vydávat vždy jen za určitý celekúčetní jednotku

2. Zásada neomezené doby trvání podniku

předpokládáme, že jednotka bude v provozu po neomezenou dobu

na této době závisí především ocenění majetku jednotky s delší dobou životnosti

3. Zásada periodicity zjišťování hospodářského výsledku a finanční situace podniku

4. Zásada objektivity účetních informací

změny v aktivech a pasivech se nemají účtovat dříve než byly objektivně zjištěny

za objektivní se považuje nezávislý znalec

5. Zásada historického účetnictví

oceňování se provádí v pořizovacích cenách, ne v cenách okamžitých (běžných)

6. Zásada okamžiku realizace

vychází z toho, že výnos vzniká okamžikem vyskladnění resp. odesláním výrobku, nikoli až přijetím peněz

7. Zásada konzistentnosti mezi účetními obdobími (věcné a metodické stálosti)

metody účtování hospodářských operací, metody vyplňování účetních výkazů mají být stejné nejen uvnitř účetního období, ale i mezi nimi

musí zajišťovat možnost srovnání a kontinuitu

8. Zásada opatrnosti

projevuje se při oceňování majetku, možností jeho přechodného snížení, ale nikoli zvýšení

v účetních výkazech se uvedou jen ty výnosy, které spadají do daného časového období

ztráty, závazky se uvedou i v případě, kdy jejich výše není ještě přesně známa

9. Zásada materiálnosti účetnictví

do účetních výkazů se uvádějí jen takové informace, které mají pro uživatele význam z hlediska jeho případných rozhodnutí

10. Zásada měření pomocí peněžní jednotky

Při vyplňování a tvorbě účetních výkazů se uvádějí další zásady:

srozumitelnost informací

přednost obsahu před formou

závažnost (relevantnost) informací

akruální principekonomické jevy se vykazují za období, kterého se věcně týkají

srovnatelnost informací

Všem nadřazená účetní zásada, ze které vycházejí i ostatní, je zásada věrného zobrazení skutečnosti.

Základní zásady jsou u nás uvedeny v zákoně o účetnictví a v postupech účetnictví. Ze zásad účetnictví je patrné, že si některé protiřečí např.: objektivita a opatrnost, objektivita a neomezené trvání podniku. Je třeba být při správném vedení účetnictví velmi obezřetný.