Semestrální práce: DAŇOVÁ SOUSTAVA ČR

Skrýt detaily | Oblíbený- Kvalita:86,4 %

- Typ:Semestrální práce

- Univerzita:Rašínova vysoká škola

- Kategorie:Ekonomika

- Podkategorie:Management

- Předmět:Krizový management

- Studijní obor:Ekonomika a insolvence

- Autor:eliskabila

- Ročník:2. ročník

- Rozsah A4:13 strán

- Zobrazeno:1 800 x

- Stažené:0 x

- Velikost:0,1 MB

- Formát a přípona:MS Office Word (.doc)

- Jazyk:český

- ID projektu:2364

- Poslední úprava:28.11.2013

I. Úvod

Téma – postřehy a názory na některé aspekty daňové soustavy ČR neurčité skupiny lidí na určitém setkání.

Účel setkání – sraz absolventů nejmenovaného gymnázia po 30 letech, maturitní ročník 1976.

Místo setkání – nejmenovaný hotel jednoho z absolventů.

Důvod vzniku debaty na výše uvedené téma – potřeba účastníků sdělit své postřehy na toto důležité téma, která vznikla po vyčerpání méně důležitých témat jako: rodina, děti … .

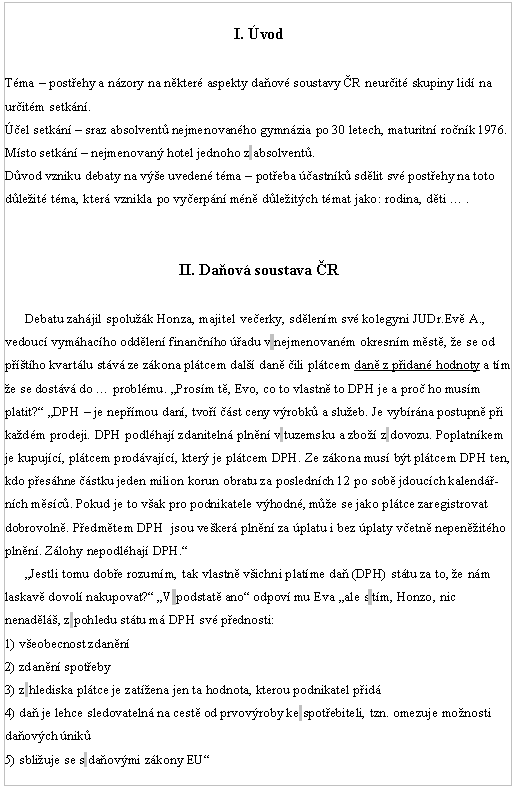

II. Daňová soustava ČR

Debatu zahájil spolužák Honza, majitel večerky, sdělením své kolegyni JUDr.Evě A., vedoucí vymáhacího oddělení finančního úřadu v nejmenovaném okresním městě, že se od příštího kvartálu stává ze zákona plátcem další daně čili plátcem daně z přidané hodnoty a tím že se dostává do … problému. „Prosím tě, Evo, co to vlastně to DPH je a proč ho musím platit?“ „DPH – je nepřímou daní, tvoří část ceny výrobků a služeb. Je vybírána postupně při každém prodeji. DPH podléhají zdanitelná plnění v tuzemsku a zboží z dovozu. Poplatníkem je kupující, plátcem prodávající, který je plátcem DPH. Ze zákona musí být plátcem DPH ten, kdo přesáhne částku jeden milion korun obratu za posledních 12 po sobě jdoucích kalendář-ních měsíců. Pokud je to však pro podnikatele výhodné, může se jako plátce zaregistrovat dobrovolně. Předmětem DPH jsou veškerá plnění za úplatu i bez úplaty včetně nepeněžitého plnění. Zálohy nepodléhají DPH.“

„Jestli tomu dobře rozumím, tak vlastně všichni platíme daň (DPH) státu za to, že nám laskavě dovolí nakupovat?“ „V podstatě ano“ odpoví mu Eva „ale s tím, Honzo, nic nenaděláš, z pohledu státu má DPH své přednosti:

1) všeobecnost zdanění

2) zdanění spotřeby

3) z hlediska plátce je zatížena jen ta hodnota, kterou podnikatel přidá

4) daň je lehce sledovatelná na cestě od prvovýroby ke spotřebiteli, tzn. omezuje možnosti daňových úniků

5) sbližuje se s daňovými zákony EU“

Téma – postřehy a názory na některé aspekty daňové soustavy ČR neurčité skupiny lidí na určitém setkání.

Účel setkání – sraz absolventů nejmenovaného gymnázia po 30 letech, maturitní ročník 1976.

Místo setkání – nejmenovaný hotel jednoho z absolventů.

Důvod vzniku debaty na výše uvedené téma – potřeba účastníků sdělit své postřehy na toto důležité téma, která vznikla po vyčerpání méně důležitých témat jako: rodina, děti … .

II. Daňová soustava ČR

Debatu zahájil spolužák Honza, majitel večerky, sdělením své kolegyni JUDr.Evě A., vedoucí vymáhacího oddělení finančního úřadu v nejmenovaném okresním městě, že se od příštího kvartálu stává ze zákona plátcem další daně čili plátcem daně z přidané hodnoty a tím že se dostává do … problému. „Prosím tě, Evo, co to vlastně to DPH je a proč ho musím platit?“ „DPH – je nepřímou daní, tvoří část ceny výrobků a služeb. Je vybírána postupně při každém prodeji. DPH podléhají zdanitelná plnění v tuzemsku a zboží z dovozu. Poplatníkem je kupující, plátcem prodávající, který je plátcem DPH. Ze zákona musí být plátcem DPH ten, kdo přesáhne částku jeden milion korun obratu za posledních 12 po sobě jdoucích kalendář-ních měsíců. Pokud je to však pro podnikatele výhodné, může se jako plátce zaregistrovat dobrovolně. Předmětem DPH jsou veškerá plnění za úplatu i bez úplaty včetně nepeněžitého plnění. Zálohy nepodléhají DPH.“

„Jestli tomu dobře rozumím, tak vlastně všichni platíme daň (DPH) státu za to, že nám laskavě dovolí nakupovat?“ „V podstatě ano“ odpoví mu Eva „ale s tím, Honzo, nic nenaděláš, z pohledu státu má DPH své přednosti:

1) všeobecnost zdanění

2) zdanění spotřeby

3) z hlediska plátce je zatížena jen ta hodnota, kterou podnikatel přidá

4) daň je lehce sledovatelná na cestě od prvovýroby ke spotřebiteli, tzn. omezuje možnosti daňových úniků

5) sbližuje se s daňovými zákony EU“