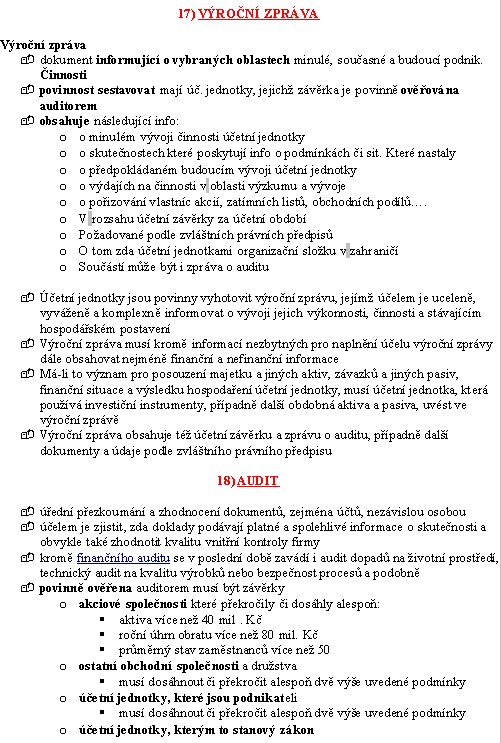

Vypracované otázky: Účetnictví - okruhy ke zkoušce

Skrýt detaily | Oblíbený- Kvalita:80,0 %

- Typ:Vypracované otázky

- Univerzita:Vysoká škola obchodní v Praze

- Kategorie:Finančnictví

- Podkategorie:Účetnictví

- Předmět:Účetnictví

- Autor:leonek

- Rozsah A4:12 strán

- Zobrazeno:1 557 x

- Stažené:1 x

- Velikost:0,1 MB

- Formát a přípona:MS Office Word (.doc)

- Jazyk:český

- ID projektu:2888

- Poslední úprava:24.03.2014

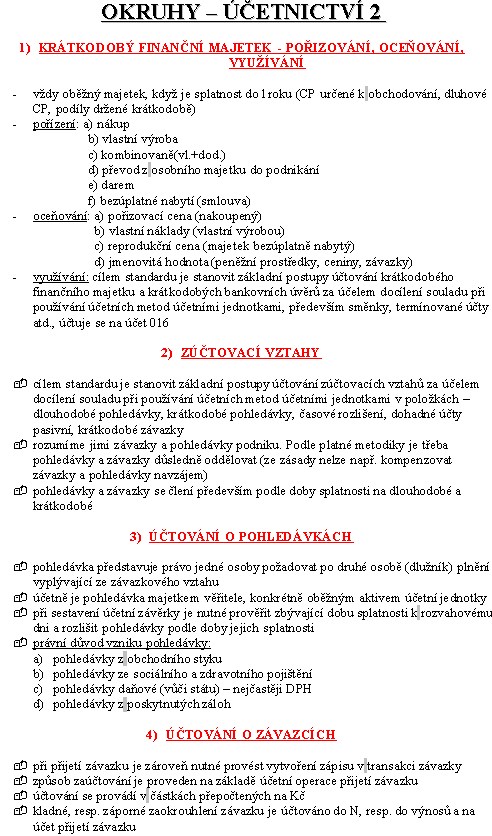

OKRUHY - ÚČETNICTVÍ 2

1) KRÁTKODOBÝ FINANČNÍ MAJETEK - POŘIZOVÁNÍ, OCEŇOVÁNÍ, VYUŽÍVÁNÍ

vždy oběžný majetek, když je splatnost do 1roku (CP určené k obchodování, dluhové CP, podíly držené krátkodobě)

pořízení: a) nákup

b) vlastní výroba

c) kombinovaně(vl.+dod.)

d) převod z osobního majetku do podnikání

e) darem

f) bezúplatné nabytí (smlouva)

oceňování: a) pořizovací cena (nakoupený)

b) vlastní náklady (vlastní výrobou)

c) reprodukční cena (majetek bezúplatně nabytý)

d) jmenovitá hodnota (peněžní prostředky, ceniny, závazky)

využívání: cílem standardu je stanovit základní postupy účtování krátkodobého finančního majetku a krátkodobých bankovních úvěrů za účelem docílení souladu při používání účetních metod účetními jednotkami, především směnky, termínované účty atd., účtuje se na účet 016

2) ZÚČTOVACÍ VZTAHY

cílem standardu je stanovit základní postupy účtování zúčtovacích vztahů za účelem docílení souladu při používání účetních metod účetními jednotkami v položkách - dlouhodobé pohledávky, krátkodobé pohledávky, časové rozlišení, dohadné účty pasivní, krátkodobé závazky

rozumíme jimi závazky a pohledávky podniku. Podle platné metodiky je třeba pohledávky a závazky důsledně oddělovat (ze zásady nelze např. kompenzovat závazky a pohledávky navzájem)

pohledávky a závazky se člení především podle doby splatnosti na dlouhodobé a krátkodobé

3) ÚČTOVÁNÍ O POHLEDÁVKÁCH

pohledávka představuje právo jedné osoby požadovat po druhé osobě (dlužník) plnění vyplývající ze závazkového vztahu

účetně je pohledávka majetkem věřitele, konkrétně oběžným aktivem účetní jednotky

při sestavení účetní závěrky je nutné prověřit zbývající dobu splatnosti k rozvahovému dni a rozlišit pohledávky podle doby jejich splatnosti

právní důvod vzniku pohledávky:

a) pohledávky z obchodního styku

b) pohledávky ze sociálního a zdravotního pojištění

c) pohledávky daňové (vůči státu) - nejčastěji DPH

d) pohledávky z poskytnutých záloh

1) KRÁTKODOBÝ FINANČNÍ MAJETEK - POŘIZOVÁNÍ, OCEŇOVÁNÍ, VYUŽÍVÁNÍ

vždy oběžný majetek, když je splatnost do 1roku (CP určené k obchodování, dluhové CP, podíly držené krátkodobě)

pořízení: a) nákup

b) vlastní výroba

c) kombinovaně(vl.+dod.)

d) převod z osobního majetku do podnikání

e) darem

f) bezúplatné nabytí (smlouva)

oceňování: a) pořizovací cena (nakoupený)

b) vlastní náklady (vlastní výrobou)

c) reprodukční cena (majetek bezúplatně nabytý)

d) jmenovitá hodnota (peněžní prostředky, ceniny, závazky)

využívání: cílem standardu je stanovit základní postupy účtování krátkodobého finančního majetku a krátkodobých bankovních úvěrů za účelem docílení souladu při používání účetních metod účetními jednotkami, především směnky, termínované účty atd., účtuje se na účet 016

2) ZÚČTOVACÍ VZTAHY

cílem standardu je stanovit základní postupy účtování zúčtovacích vztahů za účelem docílení souladu při používání účetních metod účetními jednotkami v položkách - dlouhodobé pohledávky, krátkodobé pohledávky, časové rozlišení, dohadné účty pasivní, krátkodobé závazky

rozumíme jimi závazky a pohledávky podniku. Podle platné metodiky je třeba pohledávky a závazky důsledně oddělovat (ze zásady nelze např. kompenzovat závazky a pohledávky navzájem)

pohledávky a závazky se člení především podle doby splatnosti na dlouhodobé a krátkodobé

3) ÚČTOVÁNÍ O POHLEDÁVKÁCH

pohledávka představuje právo jedné osoby požadovat po druhé osobě (dlužník) plnění vyplývající ze závazkového vztahu

účetně je pohledávka majetkem věřitele, konkrétně oběžným aktivem účetní jednotky

při sestavení účetní závěrky je nutné prověřit zbývající dobu splatnosti k rozvahovému dni a rozlišit pohledávky podle doby jejich splatnosti

právní důvod vzniku pohledávky:

a) pohledávky z obchodního styku

b) pohledávky ze sociálního a zdravotního pojištění

c) pohledávky daňové (vůči státu) - nejčastěji DPH

d) pohledávky z poskytnutých záloh