Přednášky: Základní veličiny ekonomického řízení výrobních a jiných aktivit

Skrýt detaily | Oblíbený- Kvalita:83,1 %

- Typ:Přednášky

- Univerzita:Vysoká škola podnikání

- Kategorie:Ekonomika

- Podkategorie:Hospodářství

- Předmět:Náklady a kalkulace

- Autor:eliskabila

- Rozsah A4:18 strán

- Zobrazeno:956 x

- Stažené:0 x

- Velikost:2,7 MB

- Formát a přípona:MS Office Word (.doc)

- Jazyk:český

- ID projektu:3950

- Poslední úprava:11.08.2014

Základní veličiny ekonomického řízení výrobních a jiných aktivit

Základním cílem tohoto řízení je zhodnocení vloženého kapitálu s následným zvýšením majetku společností, tvorbou výsledku hospodaření a jeho dalším využitím na investice, splácením úvěru,…….

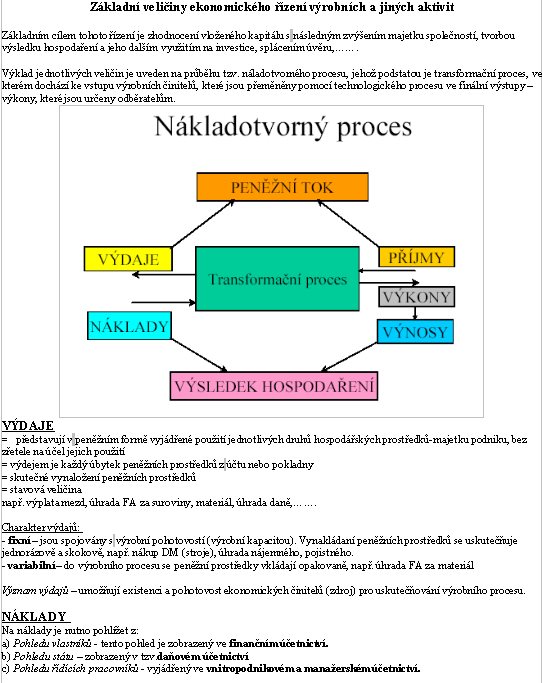

Výklad jednotlivých veličin je uveden na průběhu tzv. náladotvorného procesu, jehož podstatou je transformační proces, ve kterém dochází ke vstupu výrobních činitelů, které jsou přeměněny pomocí technologického procesu ve finální výstupy - výkony, které jsou určeny odběratelům.

VÝDAJE

= představují v peněžním formě vyjádřené použití jednotlivých druhů hospodářských prostředků-majetku podniku, bez zřetele na účel jejich použití

= výdejem je každý úbytek peněžních prostředků z účtu nebo pokladny

= skutečné vynaložení peněžních prostředků

= stavová veličina

např. výplata mezd, úhrada FA za suroviny, materiál, úhrada daně,…….

Charakter výdajů:

- fixní - jsou spojovány s výrobní pohotovostí (výrobní kapacitou). Vynakládaní peněžních prostředků se uskutečňuje jednorázově a skokově, např. nákup DM (stroje), úhrada nájemného, pojistného.

- variabilní - do výrobního procesu se peněžní prostředky vkládají opakovaně, např. úhrada FA za materiál

Význam výdajů - umožňují existenci a pohotovost ekonomických činitelů (zdroj) pro uskutečňování výrobního procesu.

NÁKLADY

Na náklady je nutno pohlížet z:

a) Pohledu vlastníků - tento pohled je zobrazený ve finančním účetnictví.

b) Pohledu státu - zobrazený v tzv.daňovém účetnictví

c) Pohledu řídících pracovníků - vyjádřený ve vnitropodnikovém a manažerském účetnictví.

Ad A) Náklady ve fin.účetnictví

Náklady zobrazené ve finančním účetnictví vyjadřují skutečně spotřebované, peněžně vyjádřené ekonomické zdroje. Ve finančním účetnictví se náklady projevují jako úbytek aktiv, Dále se projevují jako zvýšení závazků.

Charakteristické rysy:

- Jsou to obětované zdroje ekonomického růstu snižující „zisk“

- Je to odčerpání ekonomických zdrojů bez ohledu na účel jejich použití - znamená volný vztah mezi náklady a předmětem činnosti.

- Oceňování spotřebovaných nebo využitých ekonomických zdrojů se provádí na úrovni skutečných cen, platných v době pořízení (tzv.historické pořizovací ceny).

Ad B) Náklady v daňové pojetí

- Náklady- jedná se o náklady, resp.výdaje vynaložené na dosažení, zajištění a udržení příjmu.

Ad C) Náklady v manažerském pojetí

V souvislosti s řízením nákladů jsou řešeny následující úlohy:

- Kontrola a hodnocení nákladů v již proběhlých aktivitách

- Běžná kontrola, hodnocení a řízení nákladů v aktuálně uskutečňovaných aktivitách.

- Rozhodování a výběr optimálních alternativ uskutečňování budoucích aktivit.

Základním cílem tohoto řízení je zhodnocení vloženého kapitálu s následným zvýšením majetku společností, tvorbou výsledku hospodaření a jeho dalším využitím na investice, splácením úvěru,…….

Výklad jednotlivých veličin je uveden na průběhu tzv. náladotvorného procesu, jehož podstatou je transformační proces, ve kterém dochází ke vstupu výrobních činitelů, které jsou přeměněny pomocí technologického procesu ve finální výstupy - výkony, které jsou určeny odběratelům.

VÝDAJE

= představují v peněžním formě vyjádřené použití jednotlivých druhů hospodářských prostředků-majetku podniku, bez zřetele na účel jejich použití

= výdejem je každý úbytek peněžních prostředků z účtu nebo pokladny

= skutečné vynaložení peněžních prostředků

= stavová veličina

např. výplata mezd, úhrada FA za suroviny, materiál, úhrada daně,…….

Charakter výdajů:

- fixní - jsou spojovány s výrobní pohotovostí (výrobní kapacitou). Vynakládaní peněžních prostředků se uskutečňuje jednorázově a skokově, např. nákup DM (stroje), úhrada nájemného, pojistného.

- variabilní - do výrobního procesu se peněžní prostředky vkládají opakovaně, např. úhrada FA za materiál

Význam výdajů - umožňují existenci a pohotovost ekonomických činitelů (zdroj) pro uskutečňování výrobního procesu.

NÁKLADY

Na náklady je nutno pohlížet z:

a) Pohledu vlastníků - tento pohled je zobrazený ve finančním účetnictví.

b) Pohledu státu - zobrazený v tzv.daňovém účetnictví

c) Pohledu řídících pracovníků - vyjádřený ve vnitropodnikovém a manažerském účetnictví.

Ad A) Náklady ve fin.účetnictví

Náklady zobrazené ve finančním účetnictví vyjadřují skutečně spotřebované, peněžně vyjádřené ekonomické zdroje. Ve finančním účetnictví se náklady projevují jako úbytek aktiv, Dále se projevují jako zvýšení závazků.

Charakteristické rysy:

- Jsou to obětované zdroje ekonomického růstu snižující „zisk“

- Je to odčerpání ekonomických zdrojů bez ohledu na účel jejich použití - znamená volný vztah mezi náklady a předmětem činnosti.

- Oceňování spotřebovaných nebo využitých ekonomických zdrojů se provádí na úrovni skutečných cen, platných v době pořízení (tzv.historické pořizovací ceny).

Ad B) Náklady v daňové pojetí

- Náklady- jedná se o náklady, resp.výdaje vynaložené na dosažení, zajištění a udržení příjmu.

Ad C) Náklady v manažerském pojetí

V souvislosti s řízením nákladů jsou řešeny následující úlohy:

- Kontrola a hodnocení nákladů v již proběhlých aktivitách

- Běžná kontrola, hodnocení a řízení nákladů v aktuálně uskutečňovaných aktivitách.

- Rozhodování a výběr optimálních alternativ uskutečňování budoucích aktivit.