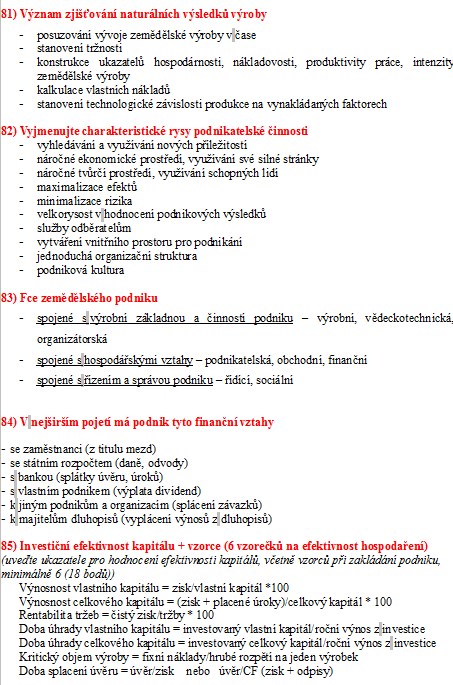

Vypracované otázky: Vypracované otázky z předmětu Ekonomika podniku

Skrýt detaily | Oblíbený- Kvalita:91,8 %

- Typ:Vypracované otázky

- Univerzita:Česká zemědělská univerzita v Praze

- Fakulta:Technická fakulta

- Kategorie:Ekonomika

- Podkategorie:Obchod

- Předmět:Ekonomika podniku

- Autor:kralova.lucie

- Ročník:3. ročník

- Rozsah A4:17 strán

- Zobrazeno:1 608 x

- Stažené:2 x

- Velikost:3,6 MB

- Formát a přípona:MS Office Word (.doc)

- Jazyk:český

- ID projektu:4295

- Poslední úprava:13.10.2014

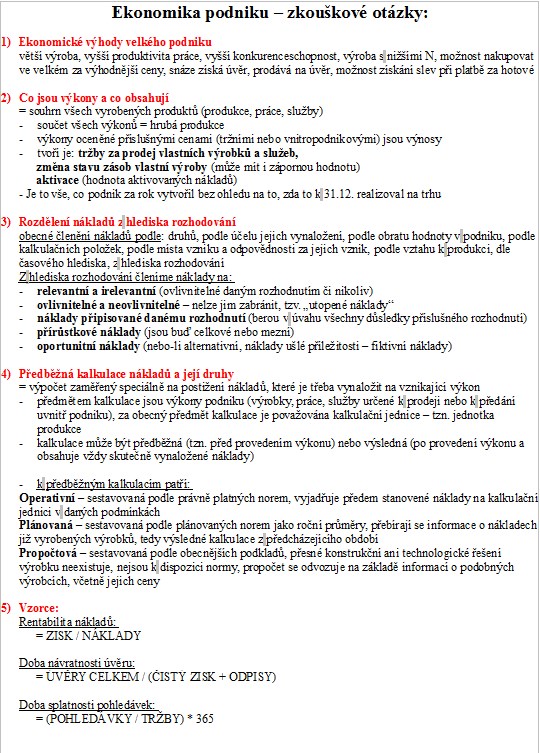

1) Ekonomické výhody velkého podniku

větší výroba, vyšší produktivita práce, vyšší konkurenceschopnost, výroba s nižšími N, možnost nakupovat ve velkém za výhodnější ceny, snáze získá úvěr, prodává na úvěr, možnost získání slev při platbě za hotové

2) Co jsou výkony a co obsahují

= souhrn všech vyrobených produktů (produkce, práce, služby)

- součet všech výkonů = hrubá produkce

- výkony oceněné příslušnými cenami (tržními nebo vnitropodnikovými) jsou výnosy

- tvoří je: tržby za prodej vlastních výrobků a služeb,

změna stavu zásob vlastní výroby (může mít i zápornou hodnotu)

aktivace (hodnota aktivovaných nákladů)

- Je to vše, co podnik za rok vytvořil bez ohledu na to, zda to k 31.12. realizoval na trhu

3) Rozdělení nákladů z hlediska rozhodování

obecné členění nákladů podle: druhů, podle účelu jejich vynaložení, podle obratu hodnoty v podniku, podle kalkulačních položek, podle místa vzniku a odpovědnosti za jejich vznik, podle vztahu k produkci, dle časového hlediska, z hlediska rozhodování

Z hlediska rozhodování členíme náklady na:

- relevantní a irelevantní (ovlivnitelné daným rozhodnutím či nikoliv)

- ovlivnitelné a neovlivnitelné - nelze jim zabránit, tzv. „utopené náklady“

- náklady připisované danému rozhodnutí (berou v úvahu všechny důsledky příslušného rozhodnutí)

- přírůstkové náklady (jsou buď celkové nebo mezní)

- oportunitní náklady (nebo-li alternativní, náklady ušlé příležitosti - fiktivní náklady)

4) Předběžná kalkulace nákladů a její druhy

= výpočet zaměřený speciálně na postižení nákladů, které je třeba vynaložit na vznikající výkon

- předmětem kalkulace jsou výkony podniku (výrobky, práce, služby určené k prodeji nebo k předání uvnitř podniku), za obecný předmět kalkulace je považována kalkulační jednice - tzn. jednotka produkce

- kalkulace může být předběžná (tzn. před provedením výkonu) nebo výsledná (po provedení výkonu a obsahuje vždy skutečně vynaložené náklady)

- k předběžným kalkulacím patří:

Operativní - sestavovaná podle právně platných norem, vyjadřuje předem stanovené náklady na kalkulační jednici v daných podmínkách

Plánovaná - sestavovaná podle plánovaných norem jako roční průměry, přebírají se informace o nákladech již vyrobených výrobků, tedy výsledné kalkulace z předcházejícího období

Propočtová - sestavovaná podle obecnějších podkladů, přesné konstrukční ani technologické řešení výrobku neexistuje, nejsou k dispozici normy, propočet se odvozuje na základě informací o podobných výrobcích, včetně jejich ceny

5) Vzorce:

Rentabilita nákladů:

= ZISK / NÁKLADY

Doba návratnosti úvěru:

= ÚVĚRY CELKEM / (ČISTÝ ZISK + ODPISY)

Doba splatnosti pohledávek:

= (POHLEDÁVKY / TRŽBY) * 365

větší výroba, vyšší produktivita práce, vyšší konkurenceschopnost, výroba s nižšími N, možnost nakupovat ve velkém za výhodnější ceny, snáze získá úvěr, prodává na úvěr, možnost získání slev při platbě za hotové

2) Co jsou výkony a co obsahují

= souhrn všech vyrobených produktů (produkce, práce, služby)

- součet všech výkonů = hrubá produkce

- výkony oceněné příslušnými cenami (tržními nebo vnitropodnikovými) jsou výnosy

- tvoří je: tržby za prodej vlastních výrobků a služeb,

změna stavu zásob vlastní výroby (může mít i zápornou hodnotu)

aktivace (hodnota aktivovaných nákladů)

- Je to vše, co podnik za rok vytvořil bez ohledu na to, zda to k 31.12. realizoval na trhu

3) Rozdělení nákladů z hlediska rozhodování

obecné členění nákladů podle: druhů, podle účelu jejich vynaložení, podle obratu hodnoty v podniku, podle kalkulačních položek, podle místa vzniku a odpovědnosti za jejich vznik, podle vztahu k produkci, dle časového hlediska, z hlediska rozhodování

Z hlediska rozhodování členíme náklady na:

- relevantní a irelevantní (ovlivnitelné daným rozhodnutím či nikoliv)

- ovlivnitelné a neovlivnitelné - nelze jim zabránit, tzv. „utopené náklady“

- náklady připisované danému rozhodnutí (berou v úvahu všechny důsledky příslušného rozhodnutí)

- přírůstkové náklady (jsou buď celkové nebo mezní)

- oportunitní náklady (nebo-li alternativní, náklady ušlé příležitosti - fiktivní náklady)

4) Předběžná kalkulace nákladů a její druhy

= výpočet zaměřený speciálně na postižení nákladů, které je třeba vynaložit na vznikající výkon

- předmětem kalkulace jsou výkony podniku (výrobky, práce, služby určené k prodeji nebo k předání uvnitř podniku), za obecný předmět kalkulace je považována kalkulační jednice - tzn. jednotka produkce

- kalkulace může být předběžná (tzn. před provedením výkonu) nebo výsledná (po provedení výkonu a obsahuje vždy skutečně vynaložené náklady)

- k předběžným kalkulacím patří:

Operativní - sestavovaná podle právně platných norem, vyjadřuje předem stanovené náklady na kalkulační jednici v daných podmínkách

Plánovaná - sestavovaná podle plánovaných norem jako roční průměry, přebírají se informace o nákladech již vyrobených výrobků, tedy výsledné kalkulace z předcházejícího období

Propočtová - sestavovaná podle obecnějších podkladů, přesné konstrukční ani technologické řešení výrobku neexistuje, nejsou k dispozici normy, propočet se odvozuje na základě informací o podobných výrobcích, včetně jejich ceny

5) Vzorce:

Rentabilita nákladů:

= ZISK / NÁKLADY

Doba návratnosti úvěru:

= ÚVĚRY CELKEM / (ČISTÝ ZISK + ODPISY)

Doba splatnosti pohledávek:

= (POHLEDÁVKY / TRŽBY) * 365