Výpočet: Účetní systémy - řešené příklady

Skrýt detaily | Oblíbený- Kvalita:73,6 %

- Typ:Výpočet

- Univerzita:Vysoká škola finanční a správní

- Fakulta:Fakulta ekonomických studií

- Kategorie:Finančnictví

- Podkategorie:Účetnictví

- Autor:kralova.lucie

- Rozsah A4:14 strán

- Zobrazeno:1 039 x

- Stažené:1 x

- Velikost:0,3 MB

- Formát a přípona:MS Office Word (.doc)

- Jazyk:český

- ID projektu:4354

- Poslední úprava:20.10.2014

1. ocenění aktiva při nabytí nákupem

Příklad 1:

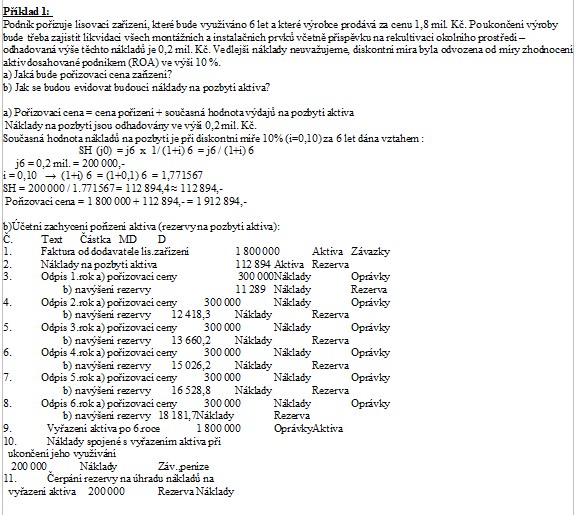

Podnik pořizuje lisovací zařízení, které bude využíváno 6 let a které výrobce prodává za cenu 1,8 mil. Kč. Po ukončení výroby bude třeba zajistit likvidaci všech montážních a instalačních prvků včetně příspěvku na rekultivaci okolního prostředí - odhadovaná výše těchto nákladů je 0,2 mil. Kč. Vedlejší náklady neuvažujeme, diskontní míra byla odvozena od míry zhodnocení

aktiv dosahované podnikem (ROA) ve výši 10 %.

a) Jaká bude pořizovací cena zařízení?

b) Jak se budou evidovat budoucí náklady na pozbytí aktiva?

a) Pořizovací cena = cena pořízení + současná hodnota výdajů na pozbytí aktiva

Náklady na pozbytí jsou odhadovány ve výši 0,2 mil. Kč.

Současná hodnota nákladů na pozbytí je při diskontní míře 10% (i=0,10) za 6 let dána vztahem :

SH (j0) = j6 x 1/ (1+i) 6 = j6 / (1+i) 6

j6 = 0,2 mil. = 200 000,-

i = 0,10 → (1+i) 6 = (1+0,1) 6 = 1,771567

SH = 200 000 / 1.771567 = 112 894,4 ≈ 112 894,-

Pořizovací cena = 1 800 000 + 112 894,- = 1 912 894,-

b)Účetní zachycení pořízení aktiva (rezervy na pozbytí aktiva):

Č. Text Částka MD D

1. Faktura od dodavatele lis.zařízení 1 800 000 Aktiva Závazky

2. Náklady na pozbytí aktiva 112 894 Aktiva Rezerva

3. Odpis 1.rok a) pořizovací ceny 300 000 Náklady Oprávky

b) navýšení rezervy 11 289 Náklady Rezerva

4. Odpis 2.rok a) pořizovací ceny 300 000 Náklady Oprávky

b) navýšení rezervy 12 418,3 Náklady Rezerva

5. Odpis 3.rok a) pořizovací ceny 300 000 Náklady Oprávky

b) navýšení rezervy 13 660,2 Náklady Rezerva

6. Odpis 4.rok a) pořizovací ceny 300 000 Náklady Oprávky

b) navýšení rezervy 15 026,2 Náklady Rezerva

7. Odpis 5.rok a) pořizovací ceny 300 000 Náklady Oprávky

b) navýšení rezervy 16 528,8 Náklady Rezerva

8. Odpis 6.rok a) pořizovací ceny 300 000 Náklady Oprávky

b) navýšení rezervy 18 181,7 Náklady Rezerva

9. Vyřazení aktiva po 6.roce 1 800 000 Oprávky Aktiva

10. Náklady spojené s vyřazením aktiva při

ukončení jeho využívání

200 000 Náklady Záv.,peníze

11. Čerpání rezervy na úhradu nákladů na

vyřazení aktiva 200 000 Rezerva Náklady

Příklad 1:

Podnik pořizuje lisovací zařízení, které bude využíváno 6 let a které výrobce prodává za cenu 1,8 mil. Kč. Po ukončení výroby bude třeba zajistit likvidaci všech montážních a instalačních prvků včetně příspěvku na rekultivaci okolního prostředí - odhadovaná výše těchto nákladů je 0,2 mil. Kč. Vedlejší náklady neuvažujeme, diskontní míra byla odvozena od míry zhodnocení

aktiv dosahované podnikem (ROA) ve výši 10 %.

a) Jaká bude pořizovací cena zařízení?

b) Jak se budou evidovat budoucí náklady na pozbytí aktiva?

a) Pořizovací cena = cena pořízení + současná hodnota výdajů na pozbytí aktiva

Náklady na pozbytí jsou odhadovány ve výši 0,2 mil. Kč.

Současná hodnota nákladů na pozbytí je při diskontní míře 10% (i=0,10) za 6 let dána vztahem :

SH (j0) = j6 x 1/ (1+i) 6 = j6 / (1+i) 6

j6 = 0,2 mil. = 200 000,-

i = 0,10 → (1+i) 6 = (1+0,1) 6 = 1,771567

SH = 200 000 / 1.771567 = 112 894,4 ≈ 112 894,-

Pořizovací cena = 1 800 000 + 112 894,- = 1 912 894,-

b)Účetní zachycení pořízení aktiva (rezervy na pozbytí aktiva):

Č. Text Částka MD D

1. Faktura od dodavatele lis.zařízení 1 800 000 Aktiva Závazky

2. Náklady na pozbytí aktiva 112 894 Aktiva Rezerva

3. Odpis 1.rok a) pořizovací ceny 300 000 Náklady Oprávky

b) navýšení rezervy 11 289 Náklady Rezerva

4. Odpis 2.rok a) pořizovací ceny 300 000 Náklady Oprávky

b) navýšení rezervy 12 418,3 Náklady Rezerva

5. Odpis 3.rok a) pořizovací ceny 300 000 Náklady Oprávky

b) navýšení rezervy 13 660,2 Náklady Rezerva

6. Odpis 4.rok a) pořizovací ceny 300 000 Náklady Oprávky

b) navýšení rezervy 15 026,2 Náklady Rezerva

7. Odpis 5.rok a) pořizovací ceny 300 000 Náklady Oprávky

b) navýšení rezervy 16 528,8 Náklady Rezerva

8. Odpis 6.rok a) pořizovací ceny 300 000 Náklady Oprávky

b) navýšení rezervy 18 181,7 Náklady Rezerva

9. Vyřazení aktiva po 6.roce 1 800 000 Oprávky Aktiva

10. Náklady spojené s vyřazením aktiva při

ukončení jeho využívání

200 000 Náklady Záv.,peníze

11. Čerpání rezervy na úhradu nákladů na

vyřazení aktiva 200 000 Rezerva Náklady