Státnicové otázky: Státnicové otázky z Ekonomiky a managementu

Skrýt detaily | Oblíbený- Kvalita:91,2 %

- Typ:Státnicové otázky

- Univerzita:Vysoká škola finanční a správní

- Fakulta:Fakulta ekonomických studií

- Kategorie:Ekonomika

- Podkategorie:Management

- Předmět:Ekonomika a management

- Autor:kralova.lucie

- Ročník:4. ročník

- Rozsah A4:80 strán

- Zobrazeno:1 467 x

- Stažené:3 x

- Velikost:0,4 MB

- Formát a přípona:Archiv souborů (.rar)

- Jazyk:český

- ID projektu:4389

- Poslední úprava:28.10.2014

I. Účetní výkazy firmy a konsolidace výkazů za finanční skupinu

Charakteristika a vypovídací schopnost účto. výkazů, základní postupy jejich sestavení,

vzájemné vazby mezi výkazy, omezení účetních výkazů,

cíl a podmínky konsolidace výkazů za finanční skupinu, metody konsolidace

Účetní výkazy

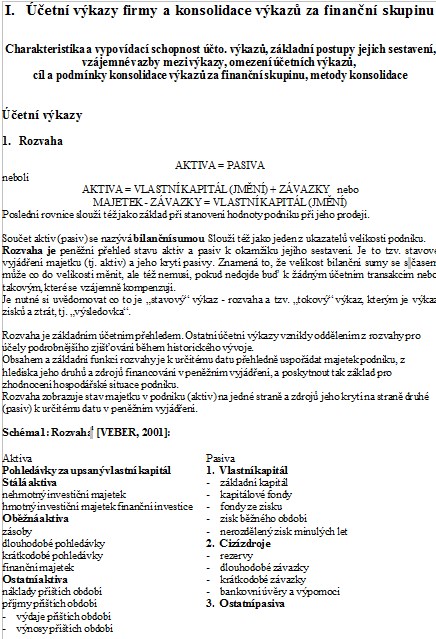

1. Rozvaha

AKTIVA = PASIVA

neboli

AKTIVA = VLASTNÍ KAPITÁL (JMĚNÍ) + ZÁVAZKY nebo

MAJETEK - ZÁVAZKY = VLASTNÍ KAPITÁL (JMĚNÍ)

Poslední rovnice slouží též jako základ při stanovení hodnoty podniku při jeho prodeji.

Součet aktiv (pasiv) se nazývá bilanční sumou. Slouží též jako jeden z ukazatelů velikosti podniku.

Rozvaha je peněžní přehled stavu aktiv a pasiv k okamžiku jejího sestavení. Je to tzv. stavové vyjádření majetku (tj. aktiv) a jeho krytí pasivy. Znamená to, že velikost bilanční sumy se s časem může co do velikosti měnit, ale též nemusí, pokud nedojde buď k žádným účetním transakcím nebo takovým, které se vzájemně kompenzují.

Je nutné si uvědomovat co to je „stavový“ výkaz - rozvaha a tzv. „tokový“ výkaz, kterým je výkaz zisků a ztrát, tj. „výsledovka“.

Rozvaha je základním účetním přehledem. Ostatní účetní výkazy vznikly oddělením z rozvahy pro účely podrobnějšího zjišťování během historického vývoje.

Obsahem a základní funkcí rozvahy je k určitému datu přehledně uspořádat majetek podniku, z hlediska jeho druhů a zdrojů financování v peněžním vyjádření, a poskytnout tak základ pro zhodnocení hospodářské situace podniku.

Rozvaha zobrazuje stav majetku v podniku (aktiv) na jedné straně a zdrojů jeho krytí na straně druhé (pasiv) k určitému datu v peněžním vyjádření.

Charakteristika a vypovídací schopnost účto. výkazů, základní postupy jejich sestavení,

vzájemné vazby mezi výkazy, omezení účetních výkazů,

cíl a podmínky konsolidace výkazů za finanční skupinu, metody konsolidace

Účetní výkazy

1. Rozvaha

AKTIVA = PASIVA

neboli

AKTIVA = VLASTNÍ KAPITÁL (JMĚNÍ) + ZÁVAZKY nebo

MAJETEK - ZÁVAZKY = VLASTNÍ KAPITÁL (JMĚNÍ)

Poslední rovnice slouží též jako základ při stanovení hodnoty podniku při jeho prodeji.

Součet aktiv (pasiv) se nazývá bilanční sumou. Slouží též jako jeden z ukazatelů velikosti podniku.

Rozvaha je peněžní přehled stavu aktiv a pasiv k okamžiku jejího sestavení. Je to tzv. stavové vyjádření majetku (tj. aktiv) a jeho krytí pasivy. Znamená to, že velikost bilanční sumy se s časem může co do velikosti měnit, ale též nemusí, pokud nedojde buď k žádným účetním transakcím nebo takovým, které se vzájemně kompenzují.

Je nutné si uvědomovat co to je „stavový“ výkaz - rozvaha a tzv. „tokový“ výkaz, kterým je výkaz zisků a ztrát, tj. „výsledovka“.

Rozvaha je základním účetním přehledem. Ostatní účetní výkazy vznikly oddělením z rozvahy pro účely podrobnějšího zjišťování během historického vývoje.

Obsahem a základní funkcí rozvahy je k určitému datu přehledně uspořádat majetek podniku, z hlediska jeho druhů a zdrojů financování v peněžním vyjádření, a poskytnout tak základ pro zhodnocení hospodářské situace podniku.

Rozvaha zobrazuje stav majetku v podniku (aktiv) na jedné straně a zdrojů jeho krytí na straně druhé (pasiv) k určitému datu v peněžním vyjádření.