Přednášky: Přednáška z daní - teorie

Skrýt detaily | Oblíbený- Kvalita:73,3 %

- Typ:Přednášky

- Univerzita:Vysoká škola finanční a správní

- Fakulta:Fakulta ekonomických studií

- Kategorie:Finančnictví

- Podkategorie:Daňová problematika

- Předmět:Daňová teorie a politika

- Autor:northfinder

- Rozsah A4:6 strán

- Zobrazeno:1 204 x

- Stažené:0 x

- Velikost:0,3 MB

- Formát a přípona:MS Office Word (.doc)

- Jazyk:český

- ID projektu:4552

- Poslední úprava:18.11.2014

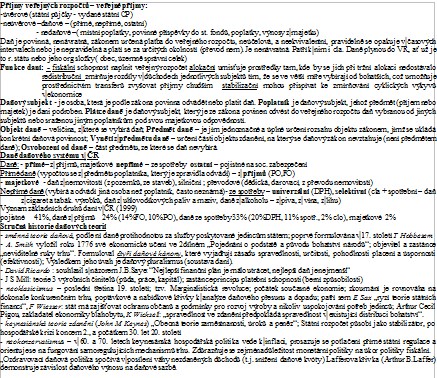

Příjmy veřejných rozpočtů - veřejné příjmy:

-úvěrové (státní půjčky - vydané státní CP)

-neúvěrové -daňové - (přímé, nepřímé, ostatní)

- nedaňové -( místní poplatky, povinné příspěvky do st. fondů, poplatky, výnosy z majetku)

Daň je povinná, nenávratná, zákonem určená platba do veřejného rozpočtu, neúčelová, a neekvivalentní, pravidelně se opakuje v časových intervalech nebo je nepravidelná a platí se za určitých okolností (převod nem). Je nenávratná. Patří k nim i cla. Daně plynou do VR, ať už je to r. státu nebo jeho org složky( obec, územně správní celek)

Funkce daní: - fiskální schopnost naplnit veřejný rozpočet alokační umisťuje prostředky tam, kde by se jich při tržní alokaci nedostávalo redistribuční zmírňuje rozdíly v důchodech jednotlivých subjektů tím, že se ve větší míře vybírají od bohatších, což umožňuje prostřednictvím transferů zvyšovat příjmy chudším stabilizační mohou přispívat ke zmírňování cyklických výkyvů v ekonomice

Daňový subjekt - je osoba, která je podle zákona povinna odvádět nebo platit daň. Poplatník je daňový subjekt, jehož předmět (příjem nebo majetek) je dani podroben. Plátce daně je daňový subjekt, který je ze zákona povinen odvést do veřejného rozpočtu daň vybranou od jiných subjektů nebo sraženou jiným poplatníkům pod svou majetkovou odpovědností.

Objekt daně - veličina, z které se vybírá daň; Předmět daně - je jím jednoznačné a úplné určení rozsahu objektu zákonem, jímž se ukládá konkrétní daňová povinnost; Vynětí z předmětu daně - určení části objektu zdanění, na který se daňový zákon nevztahuje (není předmětem daně); Osvobození od daně - část předmětu, ze které se daň nevybírá.

Daně daňového systému v ČR

Daně: - přímé- z příjmů, majetkové nepřímé - ze spotřeby ostatní - pojistné na soc. zabezpečení

Přímé daně (vypočtou se z předmětu poplatníka, který je zpravidla odvádí) - z příjmů (PO,FO)

- majetkové - daň z nemovitostí (z pozemků, ze staveb), silniční ; převodové (dědická, darovací, z převodu nemovitostí)

Nepřímé daně (vybírá a odvádí jiná osoba než poplatník, často neznámá)- ze spotřeby - univerzální (DPH), selektivní (cla + spotřební - daň z cigaret a tabák. výrobků, daň z uhlovodíkových paliv a maziv, daně z alkoholu - z piva, z vína, z lihu)

Význam základních druhů daní v ČR (1999)

pojistné 41%, daně z příjmů 24% (14%FO, 10%PO), daně ze spotřeby 33% (20%DPH, 11% spotř., 2% clo), majetkové 2%

-úvěrové (státní půjčky - vydané státní CP)

-neúvěrové -daňové - (přímé, nepřímé, ostatní)

- nedaňové -( místní poplatky, povinné příspěvky do st. fondů, poplatky, výnosy z majetku)

Daň je povinná, nenávratná, zákonem určená platba do veřejného rozpočtu, neúčelová, a neekvivalentní, pravidelně se opakuje v časových intervalech nebo je nepravidelná a platí se za určitých okolností (převod nem). Je nenávratná. Patří k nim i cla. Daně plynou do VR, ať už je to r. státu nebo jeho org složky( obec, územně správní celek)

Funkce daní: - fiskální schopnost naplnit veřejný rozpočet alokační umisťuje prostředky tam, kde by se jich při tržní alokaci nedostávalo redistribuční zmírňuje rozdíly v důchodech jednotlivých subjektů tím, že se ve větší míře vybírají od bohatších, což umožňuje prostřednictvím transferů zvyšovat příjmy chudším stabilizační mohou přispívat ke zmírňování cyklických výkyvů v ekonomice

Daňový subjekt - je osoba, která je podle zákona povinna odvádět nebo platit daň. Poplatník je daňový subjekt, jehož předmět (příjem nebo majetek) je dani podroben. Plátce daně je daňový subjekt, který je ze zákona povinen odvést do veřejného rozpočtu daň vybranou od jiných subjektů nebo sraženou jiným poplatníkům pod svou majetkovou odpovědností.

Objekt daně - veličina, z které se vybírá daň; Předmět daně - je jím jednoznačné a úplné určení rozsahu objektu zákonem, jímž se ukládá konkrétní daňová povinnost; Vynětí z předmětu daně - určení části objektu zdanění, na který se daňový zákon nevztahuje (není předmětem daně); Osvobození od daně - část předmětu, ze které se daň nevybírá.

Daně daňového systému v ČR

Daně: - přímé- z příjmů, majetkové nepřímé - ze spotřeby ostatní - pojistné na soc. zabezpečení

Přímé daně (vypočtou se z předmětu poplatníka, který je zpravidla odvádí) - z příjmů (PO,FO)

- majetkové - daň z nemovitostí (z pozemků, ze staveb), silniční ; převodové (dědická, darovací, z převodu nemovitostí)

Nepřímé daně (vybírá a odvádí jiná osoba než poplatník, často neznámá)- ze spotřeby - univerzální (DPH), selektivní (cla + spotřební - daň z cigaret a tabák. výrobků, daň z uhlovodíkových paliv a maziv, daně z alkoholu - z piva, z vína, z lihu)

Význam základních druhů daní v ČR (1999)

pojistné 41%, daně z příjmů 24% (14%FO, 10%PO), daně ze spotřeby 33% (20%DPH, 11% spotř., 2% clo), majetkové 2%