Studijní materiál: Náklady a výnosy

Skrýt detaily | Oblíbený- Kvalita:68,3 %

- Typ:Studijní materiál

- Kategorie:Finančnictví

- Podkategorie:Finance

- Předmět:Finanční účetnictví

- Autor:stefan.potocky

- Rozsah A4:3 strán

- Zobrazeno:1 119 x

- Stažené:15 x

- Velikost:0,1 MB

- Formát a přípona:MS Office Word (.doc)

- Jazyk:český

- ID projektu:4866

- Poslední úprava:16.03.2015

Náklady a výnosy

Náklad je spotřeba IM, zásob, práce a jiných výkonů, která je účelově vynaložená na zhotovení výkonu v Kč

Výnosy jsou výkony oceněné v Kč

Výdaje jsou úbytkem peněžních prostředků případně jiného majetku

Příjmy jsou přírůstky peněz případně jiného majetku

Členění nákladů a výnosů:

-podle hospodářského výsledku (v účetním období)

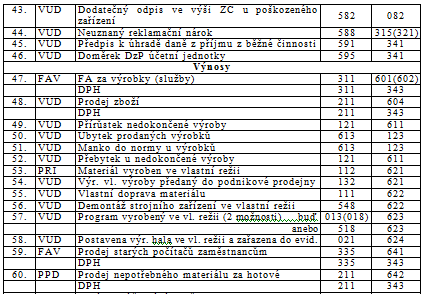

-náklady se účtují v 5. účtové třídě a výnosy v 6. účtové třídy

-uplatňuje se zde druhové členění nákladů

-náklady a výnosy se dělí do tří skupin:

1.provozní náklady(50 - 55 účtová skupina)

-výnosy(60 - 65 ~ ~ )

2.finanční náklady(56 - 57 ~ ~ )

-výnosy(66 - 67 ~ ~ )

3.mimořádné náklady(58 ~ ~ )

-výnosy(68 ~ ~ )

4.daně z příjmu(59 ~ ~ )

Hlavní zásady pro účtování nákladů a výnosů:

a)náklady a výnosy se účtují na výsledkových účtech narůstajícím způsobem od začátku roku (výsledkové účty nemají na začátku roku zůstatek); účetním obdobím pro zjištění HV je kalendářní rok

b)náklady a výnosy se účtují do období, s nímž časově souvisí (musí, neboť ovlivňují HV podniku); náklady a výdaje, výnosy a příjmy, které se týkají budoucích let se musí časově rozlišit

c)zásada kompenzace ⇒ nesmí docházet k vzájemnému vyrovnávání (u nákladů a výnosů); placené nebo přijaté úroky, tvorba opravných položek, zjištěná a předepsaná manka

d)zásada opatrnosti ⇒ účetní jednotka musí zaúčtovat všechna rizika a ztráty, které jsou jí známy ke dni účetní uzávěrky (tvorba opravných položek, tvorba rezerv…)

Náklad je spotřeba IM, zásob, práce a jiných výkonů, která je účelově vynaložená na zhotovení výkonu v Kč

Výnosy jsou výkony oceněné v Kč

Výdaje jsou úbytkem peněžních prostředků případně jiného majetku

Příjmy jsou přírůstky peněz případně jiného majetku

Členění nákladů a výnosů:

-podle hospodářského výsledku (v účetním období)

-náklady se účtují v 5. účtové třídě a výnosy v 6. účtové třídy

-uplatňuje se zde druhové členění nákladů

-náklady a výnosy se dělí do tří skupin:

1.provozní náklady(50 - 55 účtová skupina)

-výnosy(60 - 65 ~ ~ )

2.finanční náklady(56 - 57 ~ ~ )

-výnosy(66 - 67 ~ ~ )

3.mimořádné náklady(58 ~ ~ )

-výnosy(68 ~ ~ )

4.daně z příjmu(59 ~ ~ )

Hlavní zásady pro účtování nákladů a výnosů:

a)náklady a výnosy se účtují na výsledkových účtech narůstajícím způsobem od začátku roku (výsledkové účty nemají na začátku roku zůstatek); účetním obdobím pro zjištění HV je kalendářní rok

b)náklady a výnosy se účtují do období, s nímž časově souvisí (musí, neboť ovlivňují HV podniku); náklady a výdaje, výnosy a příjmy, které se týkají budoucích let se musí časově rozlišit

c)zásada kompenzace ⇒ nesmí docházet k vzájemnému vyrovnávání (u nákladů a výnosů); placené nebo přijaté úroky, tvorba opravných položek, zjištěná a předepsaná manka

d)zásada opatrnosti ⇒ účetní jednotka musí zaúčtovat všechna rizika a ztráty, které jsou jí známy ke dni účetní uzávěrky (tvorba opravných položek, tvorba rezerv…)