Studijní materiál: Vnitropodnikové učetnictví

Skrýt detaily | Oblíbený- Kvalita:76,3 %

- Typ:Studijní materiál

- Kategorie:Finančnictví

- Podkategorie:Účetnictví

- Předmět:Účetnictví

- Autor:stefan.potocky

- Rozsah A4:6 strán

- Zobrazeno:1 281 x

- Stažené:0 x

- Velikost:0,1 MB

- Formát a přípona:MS Office Word (.doc)

- Jazyk:český

- ID projektu:4867

- Poslední úprava:16.03.2015

Vnitropodnikové účetnictví

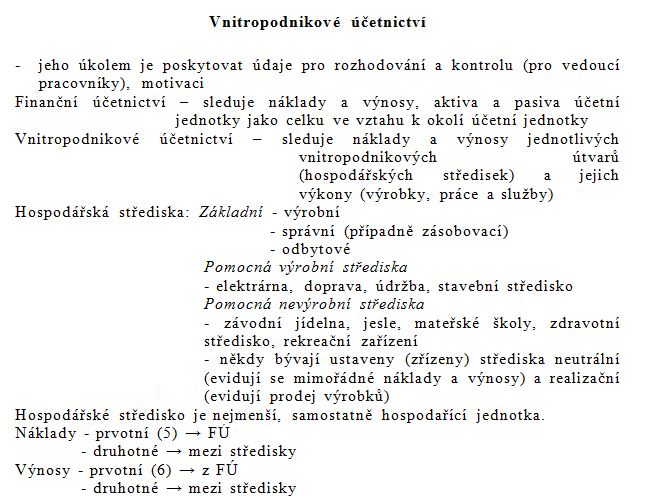

-jeho úkolem je poskytovat údaje pro rozhodování a kontrolu (pro vedoucí pracovníky), motivaci

Finanční účetnictví - sleduje náklady a výnosy, aktiva a pasiva účetní jednotky jako celku ve vztahu k okolí účetní jednotky

Vnitropodnikové účetnictví - sleduje náklady a výnosy jednotlivých vnitropodnikových útvarů (hospodářských středisek) a jejich výkony (výrobky, práce a služby)

Hospodářská střediska: Základní - výrobní

- správní (případně zásobovací)

- odbytové

Pomocná výrobní střediska

- elektrárna, doprava, údržba, stavební středisko

Pomocná nevýrobní střediska

- závodní jídelna, jesle, mateřské školy, zdravotní středisko, rekreační zařízení

- někdy bývají ustaveny (zřízeny) střediska neutrální (evidují se mimořádné náklady a výnosy) a realizační (evidují prodej výrobků)

Hospodářské středisko je nejmenší, samostatně hospodařící jednotka.

Náklady - prvotní (5) → FÚ

- druhotné → mezi středisky

Výnosy - prvotní (6) → z FÚ

- druhotné → mezi středisky

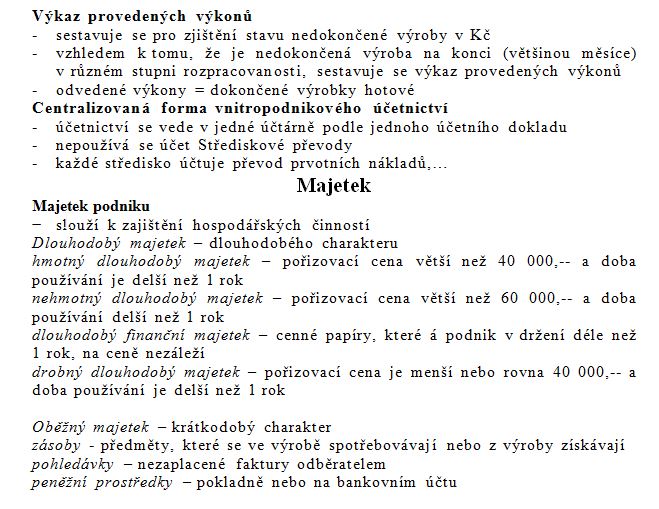

Zásoby vlastní výroby - nedokončená výroba, výrobky, polotovary

Oceňování výkonů

VPC - zjistí se v kalkulacích

na úrovni přímých nákladům (přímý materiál + přímé mzdy)

na úrovni vlastních nákladů výroby (přímý materiál + přímé mzdy + VR)

na úrovni vlastních nákladů výkonu ( přímý materiál + přímé mzdy + VR + SR)

Zjišťování hospodářské výsledku

Náklady (skutečné) Střediska x Výnosy Střediska (= výkony v penězích = VPC)

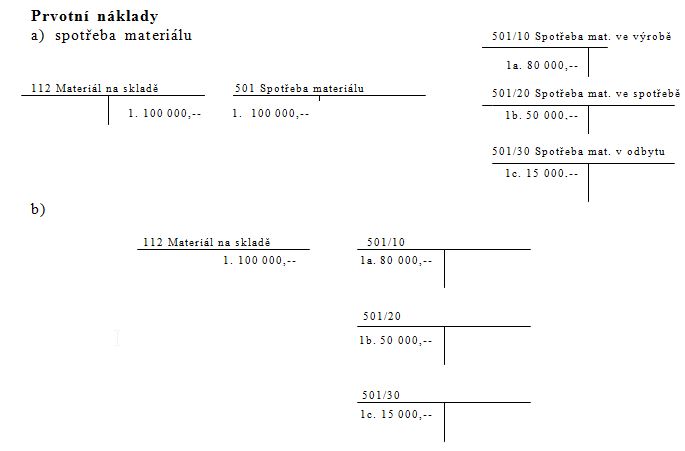

Přímý materiál - prvotní náklady

Přímé mzdy - prvotní náklady

Výrobní režie - prvotní, druhotné náklady

SR

-jeho úkolem je poskytovat údaje pro rozhodování a kontrolu (pro vedoucí pracovníky), motivaci

Finanční účetnictví - sleduje náklady a výnosy, aktiva a pasiva účetní jednotky jako celku ve vztahu k okolí účetní jednotky

Vnitropodnikové účetnictví - sleduje náklady a výnosy jednotlivých vnitropodnikových útvarů (hospodářských středisek) a jejich výkony (výrobky, práce a služby)

Hospodářská střediska: Základní - výrobní

- správní (případně zásobovací)

- odbytové

Pomocná výrobní střediska

- elektrárna, doprava, údržba, stavební středisko

Pomocná nevýrobní střediska

- závodní jídelna, jesle, mateřské školy, zdravotní středisko, rekreační zařízení

- někdy bývají ustaveny (zřízeny) střediska neutrální (evidují se mimořádné náklady a výnosy) a realizační (evidují prodej výrobků)

Hospodářské středisko je nejmenší, samostatně hospodařící jednotka.

Náklady - prvotní (5) → FÚ

- druhotné → mezi středisky

Výnosy - prvotní (6) → z FÚ

- druhotné → mezi středisky

Zásoby vlastní výroby - nedokončená výroba, výrobky, polotovary

Oceňování výkonů

VPC - zjistí se v kalkulacích

na úrovni přímých nákladům (přímý materiál + přímé mzdy)

na úrovni vlastních nákladů výroby (přímý materiál + přímé mzdy + VR)

na úrovni vlastních nákladů výkonu ( přímý materiál + přímé mzdy + VR + SR)

Zjišťování hospodářské výsledku

Náklady (skutečné) Střediska x Výnosy Střediska (= výkony v penězích = VPC)

Přímý materiál - prvotní náklady

Přímé mzdy - prvotní náklady

Výrobní režie - prvotní, druhotné náklady

SR