Vypracované otázky: Vypracované zkouškové otázky z Finančního řízení

Skrýt detaily | Oblíbený- Kvalita:92,0 %

- Typ:Vypracované otázky

- Univerzita:Vysoké učení technické v Brně

- Fakulta:Fakulta podnikatelská

- Kategorie:Finančnictví

- Podkategorie:Finance

- Předmět:Finanční řízení

- Autor:mira.hejda

- Ročník:1. ročník

- Rozsah A4:16 strán

- Zobrazeno:1 113 x

- Stažené:0 x

- Velikost:0,1 MB

- Formát a přípona:MS Office Word (.docx)

- Jazyk:český

- ID projektu:7739

- Poslední úprava:29.03.2016

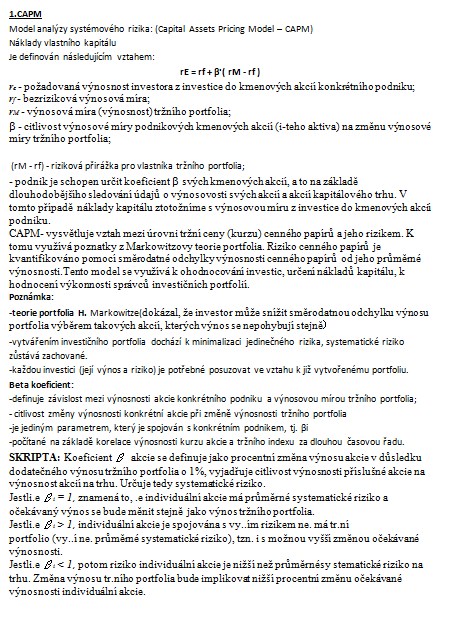

1.CAPM

Model analýzy systémového rizika: (Capital Assets Pricing Model - CAPM)

Náklady vlastního kapitálu

Je definován následujícím vztahem:

rE = rf + β·( rM - rf )

re - požadovaná výnosnost investora z investice do kmenových akcií konkrétního podniku;

rf - bezriziková výnosová míra;

rM - výnosová míra (výnosnost) tržního portfolia;

beta - citlivost výnosové míry podnikových kmenových akcií (i-teho aktiva) na změnu výnosové míry tržního portfolia;

(rM - rf) - riziková přirážka pro vlastníka tržního portfolia;

- podnik je schopen určit koeficient beta svých kmenových akcií, a to na základě dlouhodobějšího sledování údajů o výnosovosti svých akcií a akcií kapitálového trhu. V tomto případě náklady kapitálu ztotožníme s výnosovou míru z investice do kmenových akcií podniku.

CAPM- vysvětluje vztah mezi úrovni tržní ceny (kurzu) cenného papírů a jeho rizikem. K tomu využívá poznatky z Markowitzovy teorie portfolia. Riziko cenného papírů je kvantifikováno pomocí směrodatné odchylky výnosnosti cenného papírů od jeho průměrné výnosnosti.Tento model se využívá k ohodnocování investic, určení nákladů kapitálu, k hodnocení výkonnosti správců investičních portfolií.

Model analýzy systémového rizika: (Capital Assets Pricing Model - CAPM)

Náklady vlastního kapitálu

Je definován následujícím vztahem:

rE = rf + β·( rM - rf )

re - požadovaná výnosnost investora z investice do kmenových akcií konkrétního podniku;

rf - bezriziková výnosová míra;

rM - výnosová míra (výnosnost) tržního portfolia;

beta - citlivost výnosové míry podnikových kmenových akcií (i-teho aktiva) na změnu výnosové míry tržního portfolia;

(rM - rf) - riziková přirážka pro vlastníka tržního portfolia;

- podnik je schopen určit koeficient beta svých kmenových akcií, a to na základě dlouhodobějšího sledování údajů o výnosovosti svých akcií a akcií kapitálového trhu. V tomto případě náklady kapitálu ztotožníme s výnosovou míru z investice do kmenových akcií podniku.

CAPM- vysvětluje vztah mezi úrovni tržní ceny (kurzu) cenného papírů a jeho rizikem. K tomu využívá poznatky z Markowitzovy teorie portfolia. Riziko cenného papírů je kvantifikováno pomocí směrodatné odchylky výnosnosti cenného papírů od jeho průměrné výnosnosti.Tento model se využívá k ohodnocování investic, určení nákladů kapitálu, k hodnocení výkonnosti správců investičních portfolií.