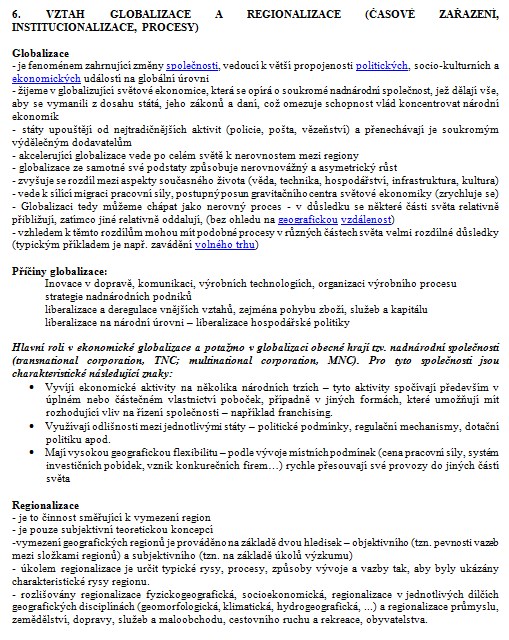

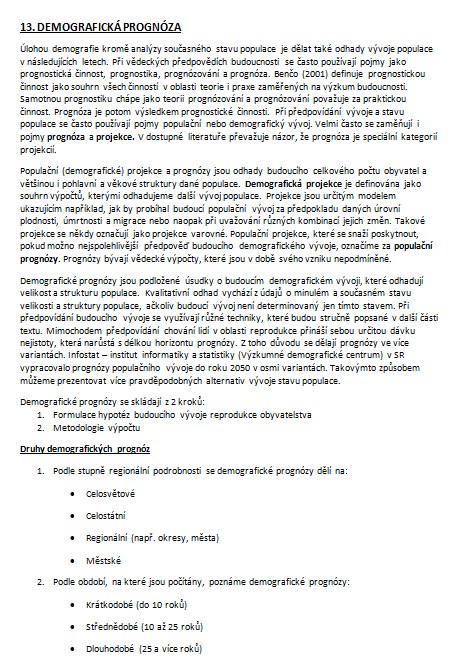

Vypracované otázky: Vypracované zkouškové otázky - Veřejné finance

Zobrazit detaily | Oblíbený

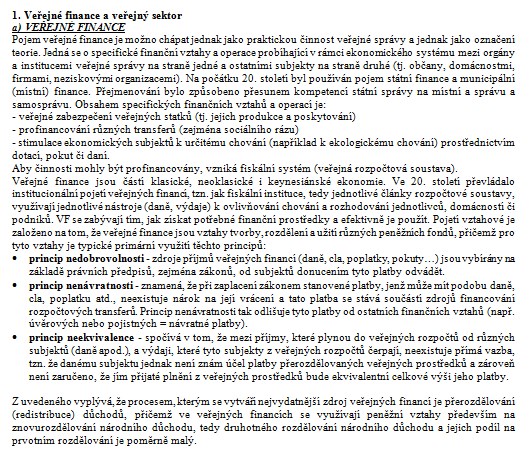

1. Veřejné finance a veřejný sektor

a) VEŘEJNÉ FINANCE

Pojem veřejné finance je možno chápat jednak jako praktickou činnost veřejné správy a jednak jako označení teorie. Jedná se o specifické finanční vztahy a operace probíhající v rámci ekonomického systému mezi orgány a institucemi veřejné správy na straně jedné a ostatními subjekty na straně druhé (tj. občany, domácnostmi, firmami, neziskovými organizacemi). Na počátku 20. století byl používán pojem státní finance a municipální (místní) finance. Přejmenování bylo způsobeno přesunem kompetencí státní správy na místní a správu a samosprávu. Obsahem specifických finančních vztahů a operací je:

- veřejné zabezpečení veřejných statků (tj. jejich produkce a poskytování)

- profinancování různých transferů (zejména sociálního rázu)

- stimulace ekonomických subjektů k určitému chování (například k ekologickému chování) prostřednictvím dotací, pokut či daní.

Aby činnosti mohly být profinancovány, vzniká fiskální systém (veřejná rozpočtová soustava).

Veřejné finance jsou částí klasické, neoklasické i keynesiánské ekonomie. Ve 20. století převládalo institucionální pojetí veřejných financí, tzn. jak fiskální instituce, tedy jednotlivé články rozpočtové soustavy, využívají jednotlivé nástroje (daně, výdaje) k ovlivňování chování a rozhodování jednotlivců, domácností či podniků. VF se zabývají tím, jak získat potřebné finanční prostředky a efektivně je použít. Pojetí vztahové je založeno na tom, že veřejné finance jsou vztahy tvorby, rozdělení a užití různých peněžních fondů, přičemž pro tyto vztahy je typické primární využití těchto principů:

• princip nedobrovolnosti - zdroje příjmů veřejných financí (daně, cla, poplatky, pokuty…) jsou vybírány na základě právních předpisů, zejména zákonů, od subjektů donucením tyto platby odvádět.

• princip nenávratnosti - znamená, že při zaplacení zákonem stanovené platby, jenž může mít podobu daně, cla, poplatku atd., neexistuje nárok na její vrácení a tato platba se stává součástí zdrojů financování rozpočtových transferů. Princip nenávratnosti tak odlišuje tyto platby od ostatních finančních vztahů (např. úvěrových nebo pojistných = návratné platby).

• princip neekvivalence - spočívá v tom, že mezi příjmy, které plynou do veřejných rozpočtů od různých subjektů (daně apod.), a výdaji, které tyto subjekty z veřejných rozpočtů čerpají, neexistuje přímá vazba, tzn. že danému subjektu jednak není znám účel platby přerozdělovaných veřejných prostředků a zároveň není zaručeno, že jím přijaté plnění z veřejných prostředků bude ekvivalentní celkové výši jeho platby.

a) VEŘEJNÉ FINANCE

Pojem veřejné finance je možno chápat jednak jako praktickou činnost veřejné správy a jednak jako označení teorie. Jedná se o specifické finanční vztahy a operace probíhající v rámci ekonomického systému mezi orgány a institucemi veřejné správy na straně jedné a ostatními subjekty na straně druhé (tj. občany, domácnostmi, firmami, neziskovými organizacemi). Na počátku 20. století byl používán pojem státní finance a municipální (místní) finance. Přejmenování bylo způsobeno přesunem kompetencí státní správy na místní a správu a samosprávu. Obsahem specifických finančních vztahů a operací je:

- veřejné zabezpečení veřejných statků (tj. jejich produkce a poskytování)

- profinancování různých transferů (zejména sociálního rázu)

- stimulace ekonomických subjektů k určitému chování (například k ekologickému chování) prostřednictvím dotací, pokut či daní.

Aby činnosti mohly být profinancovány, vzniká fiskální systém (veřejná rozpočtová soustava).

Veřejné finance jsou částí klasické, neoklasické i keynesiánské ekonomie. Ve 20. století převládalo institucionální pojetí veřejných financí, tzn. jak fiskální instituce, tedy jednotlivé články rozpočtové soustavy, využívají jednotlivé nástroje (daně, výdaje) k ovlivňování chování a rozhodování jednotlivců, domácností či podniků. VF se zabývají tím, jak získat potřebné finanční prostředky a efektivně je použít. Pojetí vztahové je založeno na tom, že veřejné finance jsou vztahy tvorby, rozdělení a užití různých peněžních fondů, přičemž pro tyto vztahy je typické primární využití těchto principů:

• princip nedobrovolnosti - zdroje příjmů veřejných financí (daně, cla, poplatky, pokuty…) jsou vybírány na základě právních předpisů, zejména zákonů, od subjektů donucením tyto platby odvádět.

• princip nenávratnosti - znamená, že při zaplacení zákonem stanovené platby, jenž může mít podobu daně, cla, poplatku atd., neexistuje nárok na její vrácení a tato platba se stává součástí zdrojů financování rozpočtových transferů. Princip nenávratnosti tak odlišuje tyto platby od ostatních finančních vztahů (např. úvěrových nebo pojistných = návratné platby).

• princip neekvivalence - spočívá v tom, že mezi příjmy, které plynou do veřejných rozpočtů od různých subjektů (daně apod.), a výdaji, které tyto subjekty z veřejných rozpočtů čerpají, neexistuje přímá vazba, tzn. že danému subjektu jednak není znám účel platby přerozdělovaných veřejných prostředků a zároveň není zaručeno, že jím přijaté plnění z veřejných prostředků bude ekvivalentní celkové výši jeho platby.