Státnicové otázky: Vypracované otázky ke státnicím pro studijní obor Projektový management a inženýring - všechny okruhy

Skrýt detaily | Oblíbený- Kvalita:81,2 %

- Typ:Státnicové otázky

- Univerzita:České vysoké učení technické v Praze

- Fakulta:Fakulta stavební

- Kategorie:Ekonomika

- Podkategorie:Ekonomie

- Studijní obor:Projektový management a inženýring

- Autor:clean.bandit

- Ročník:3. ročník

- Rozsah A4:73 strán

- Zobrazeno:1 085 x

- Stažené:7 x

- Velikost:2,4 MB

- Formát a přípona:MS Office Word (.docx)

- Jazyk:český

- ID projektu:9630

- Poslední úprava:13.02.2017

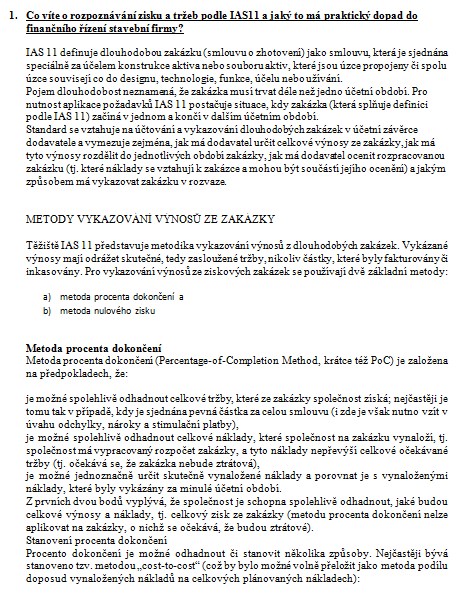

1. Co víte o rozpoznávání zisku a tržeb podle IAS11 a jaký to má praktický dopad do finančního řízení stavební firmy?

IAS 11 definuje dlouhodobou zakázku (smlouvu o zhotovení) jako smlouvu, která je sjednána speciálně za účelem konstrukce aktiva nebo souboru aktiv, které jsou úzce propojeny či spolu úzce souvisejí co do designu, technologie, funkce, účelu nebo užívání.

Pojem dlouhodobost neznamená, že zakázka musí trvat déle než jedno účetní období. Pro nutnost aplikace požadavků IAS 11 postačuje situace, kdy zakázka (která splňuje definici podle IAS 11) začíná v jednom a končí v dalším účetním období.

Standard se vztahuje na účtování a vykazování dlouhodobých zakázek v účetní závěrce dodavatele a vymezuje zejména, jak má dodavatel určit celkové výnosy ze zakázky, jak má tyto výnosy rozdělit do jednotlivých období zakázky, jak má dodavatel ocenit rozpracovanou zakázku (tj. které náklady se vztahují k zakázce a mohou být součástí jejího ocenění) a jakým způsobem má vykazovat zakázku v rozvaze.

METODY VYKAZOVÁNÍ VÝNOSŮ ZE ZAKÁZKY

Těžiště IAS 11 představuje metodika vykazování výnosů z dlouhodobých zakázek. Vykázané výnosy mají odrážet skutečné, tedy zasloužené tržby, nikoliv částky, které byly fakturovány či inkasovány. Pro vykazování výnosů ze ziskových zakázek se používají dvě základní metody:

a) metoda procenta dokončení a

b) metoda nulového zisku

IAS 11 definuje dlouhodobou zakázku (smlouvu o zhotovení) jako smlouvu, která je sjednána speciálně za účelem konstrukce aktiva nebo souboru aktiv, které jsou úzce propojeny či spolu úzce souvisejí co do designu, technologie, funkce, účelu nebo užívání.

Pojem dlouhodobost neznamená, že zakázka musí trvat déle než jedno účetní období. Pro nutnost aplikace požadavků IAS 11 postačuje situace, kdy zakázka (která splňuje definici podle IAS 11) začíná v jednom a končí v dalším účetním období.

Standard se vztahuje na účtování a vykazování dlouhodobých zakázek v účetní závěrce dodavatele a vymezuje zejména, jak má dodavatel určit celkové výnosy ze zakázky, jak má tyto výnosy rozdělit do jednotlivých období zakázky, jak má dodavatel ocenit rozpracovanou zakázku (tj. které náklady se vztahují k zakázce a mohou být součástí jejího ocenění) a jakým způsobem má vykazovat zakázku v rozvaze.

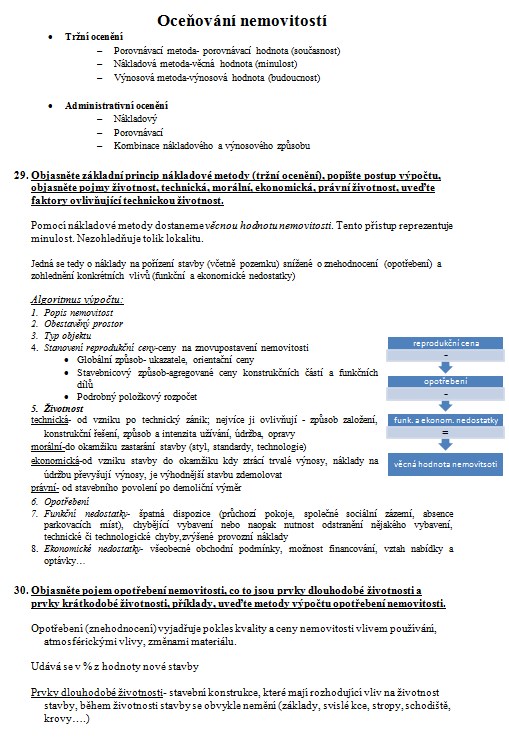

METODY VYKAZOVÁNÍ VÝNOSŮ ZE ZAKÁZKY

Těžiště IAS 11 představuje metodika vykazování výnosů z dlouhodobých zakázek. Vykázané výnosy mají odrážet skutečné, tedy zasloužené tržby, nikoliv částky, které byly fakturovány či inkasovány. Pro vykazování výnosů ze ziskových zakázek se používají dvě základní metody:

a) metoda procenta dokončení a

b) metoda nulového zisku